Titanium Transportation es una Small Cap. Canadiense de unos 100M de dólares canadienses a día de hoy. La empresa opera en el sector del transporte, mas concretamente al transporte de mercancías por carretera en Canadá y USA. Su modelo de negocio combina dos actividades:

- Transporte de mercancías por carretera, siendo una actividad extensiva en capital, pero con márgenes mas altos.

- Logística, actividad asset-light, con márgenes mas estrechos, pero con mucho mas escalable.

Antes de seguir, agradecer el trabajo a Alejandro Estebaranz, que es de donde saque esta idea de inversión. Que es también mi primera tesis.

¡Disclaimer!: esto no es una recomendacion de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el unico objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio analisis, asi como de tomar sus propias decisiones informadas.

Tabla de contenido

Sobre la empresa

Historia de Titanium

Titanium se funda en el año 2002 como un bróker logístico. Los primeros años no son demasiado emocionantes: en 2005 se hacen con su primer camión. En 2007 el Grupo Zzen hace una aportación privada de capital y pasa a formar parte de la estructura empresarial de Titanium.

Es en el año 2011 cuando se produce un punto de inflexión en la compañía y comienza una estrategia de M&A que será una de las patas de crecimiento de Titanium hasta día de hoy. Haciendo un total de 8 adquisiciones hasta 2015.

En 2015 la empresa sale a cotizar en bolsa en el índice TSX-V (Índice Venture de Toronto). Poco que destacar en los siguientes años: abren un nuevo centro de logística y hay un traslado de las oficinas centrales.

En 2019 comienzan a expandirse a USA, abriendo unas oficinas de brokerage en Charlotte (Carolina del Norte). Este vuelve a ser otro punto de inflexión para la compañía y la expansión a USA pasa a ser su segunda pata de crecimiento.

De hecho, podemos ver que desde que Titanium comenzó a expandirse al mercado estadounidense el ritmo de adquisiciones baja drásticamente. Y en los últimos años, a pesar de seguir creciendo vía M&A, su crecimiento orgánico es mayor al inorgánico.

Desde entonces y hasta día de hoy, se han hecho un par de adquisiciones mientras han concentrado sus esfuerzos en la expansión a USA.

Finalmente, este ultimo año (2022) trasladan la cotización de la empresa del TSX-V al TSX. Aunque realmente parece no haber tenido muchas consecuencias para el precio de cotización de la empresa, lo cual no es de extrañar después del atípico año vivido en en bolsa y en especial en lo que Small Cap. se refiere.

Titanium a dia de hoy

A titulo meramente informativo: Titanium es la 12ª compañía canadiense de transporte de mercancías por carretera (a marzo de 2022).

Titanium en números:

- 800 Cabezas tractoras o cabezas de camión.

- 3000 Tráiler.

- 1000 empleados.

- Mas de 1000 clientes distintos.

- Ha hecho 12 adquisiciones desde el año 2011.

- Esta valorada por «Canadian Business» como una de las empresas con mayor crecimiento del país en los últimos 12 años.

- Factura unos 490 millones de CAD.

- Un EBITDA de unos 55 millones de CAD.

- El mercado estadounidense ya supone casi la mitad del negocio.

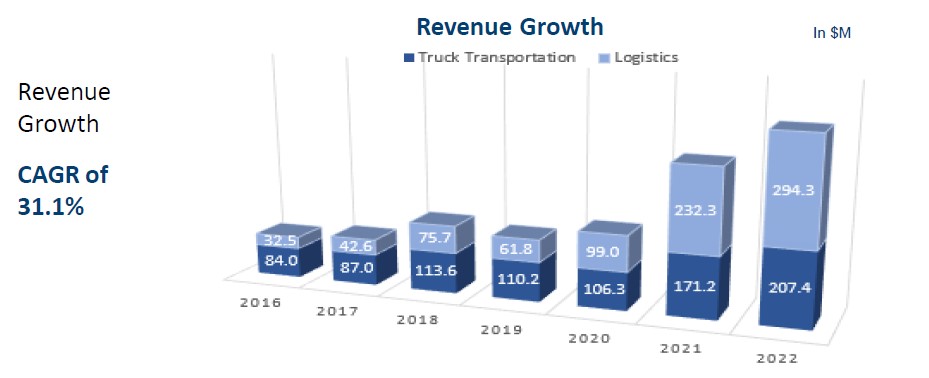

- Ingresos CAGR (FY16-21)= 28,2%.

- EBITDA CAGR (FY16-21)= 21,2%.

A continuación entraremos mas a fondo en algunos de ellos para ver algunos matices.

Diversificación del negocio

Al tratarse, el sector de transporte por carretera, de un negocio con cierta ciclicidad, cobran especial importancia ciertas barreras de seguridad que deberían ser aplicables a todos los negocios, como son: la concentración en un determinado cliente o en un determinado sector.

En cuanto a la concentración de clientes, la propia empresa nos dice que trabajan con una base de mas de 1000 clientes distintos. Y que el cliente que mayor peso tiene en la empresa no llega al 6%.

No solo es importante evitar el riesgo de concentración de clientes, ya que si eres una empresa que opera en un sector cíclico y tus únicos clientes a su vez operan en otro sector cíclico. En caso de crisis, que en algún momento llegara, los problemas pueden ser dobles.

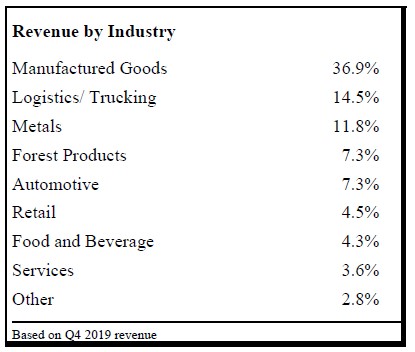

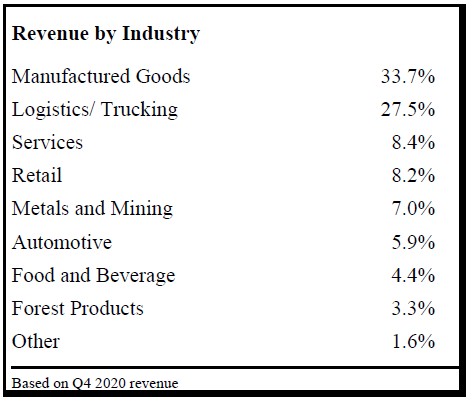

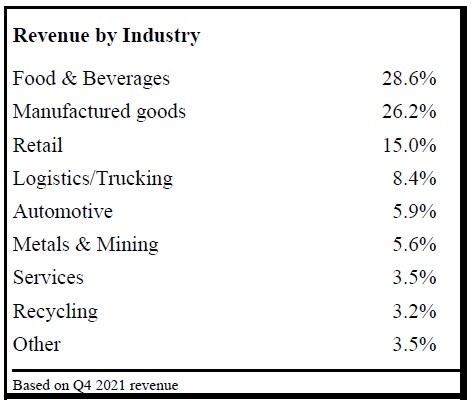

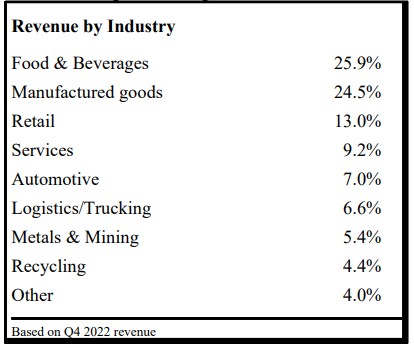

En la presentación de Titanium podemos ver como sus clientes operan en unos 9 sectores distintos, siendo el top 3: bienes manufacturados, comida y bebida y sector retail. Es interesante ver como ha evolucionado su mix de clientes en los últimos 4 años: perdiendo muchísimo peso su sector mas relevante. Y también reduciendo la exposición a sectores cíclicos.

Modelo de negocio

TTNM tiene principalmente dos patas de negocio: Logística y transporte de mercancías. El peso de cada una en la facturación de la empresa es del 60% y 40% respectivamente. Aunque este margen varia de un año a otro, a la directiva le gusta mantener este ratio.

Sección de Logística

La parte dedicada a la logística supone el grueso de la facturación de la empresa, mas concretamente el 58% durante el ejercicio fiscal de 2021.

Las principales características de esta pata del negocio son:

- Modelo Asset-light.

- Márgenes EBITDA mas estrechos.

- Parte del negocio mas resistente a las crisis.

- Parte del negocio mas escalable.

Básicamente la tarea de TTNM en su sección de logística es de bokerage o intermediación y cobra una serie de comisiones en función de los servicios de intermediación ofrecidos.

En un mercado tan atomizado como es el transporte de mercancías por carretera hay miles de empresas que necesitan servicios de transporte, pero también hay miles de empresas que ofrecen estos servicios. En USA el 87% de las empresas de transporte cuentan con 6 o menos camiones.

Esta fragmentación tan brutal del mercado (en ambos sentidos: cliente-proveedor) supone una oportunidad excepcional para desarrollar servicios de intermediación, que solo estarán al alcance de empresas que ya hayan alcanzado una cierta escala y hecho la inversión importante en tecnología.

Entendiendo como funciona este modelo de negocio, podemos deducir con facilidad sus características. Es asset-light porque no necesita mucho mas que unas oficinas centrales y ciertos recursos humanos para gestionar el grueso negocio.

Esta misma característica determina su fácil escalabilidad y también su resistencia a las crisis, ya que no tiene prácticamente costes fijos que afrontar ante una bajada importante de la facturación.

Tal y como nos aclara el CEO en un conference call. Es cierto que los margenes EBITDA (9% normalizados) son mas bajos que la seccion de transporte de mercancias. Pero sin embargo, si quitamos la parte de intereses, depreciaciones y amortizaciones y nos quedamos tan solo con el EBT la seccion de logistica sale mejor parada.

Otro punto importante es que si bien esta parte del negocio es muy resistente a las crisis debido a su modelo asset-light. Pero también es donde primero se notan los problemas, ya que el total de la facturación supone un mix 50:50 contrato-demanda. Esto se puede ver de forma muy clara en el Q4 de 2022, donde la facturación de esta parte del negocio se vio muy resentida en comparación a Truckload. Como dice su CEO «Logistics is the canary in the coal mine.»

Sección de transporte de mercancías (Truckload)

En esta parte del negocio es la propia empresa la que transporta las mercancías. Dejando de lado las funciones de intermediación.

Lo cierto es que hay algunas rutas que son mas rentables que otras. Y entendiendo esta diferencia Titanium ha preferido dividir su negocio en dos: las rutas mas rentables se las quedan y operan ellos. Es precisamente en las rutas de menor rentabilidad donde llevará cabo ese papel de intermediación.

Como es lógico, las características de esta pata del negocio son completamente distintas a las de logística y prácticamente antagónicas:

- Negocio extensivo en capital.

- Mas sensible a las crisis.

- Mayores margenes EBITDA.

- Negocio menos escalable

Al ser la propia empresa la encargada de transportar las mercancías de un punto A a otro punto B. Le toca a TTNM poner sobre la mesa: cabezas de camión, tráiler, trabajadores, gasolina, etc. Esto produce un aumento notable del Capex, así como de los costes fijos del negocio. Ya que sin lo citado anteriormente, no hay actividad empresarial que desarrollar.

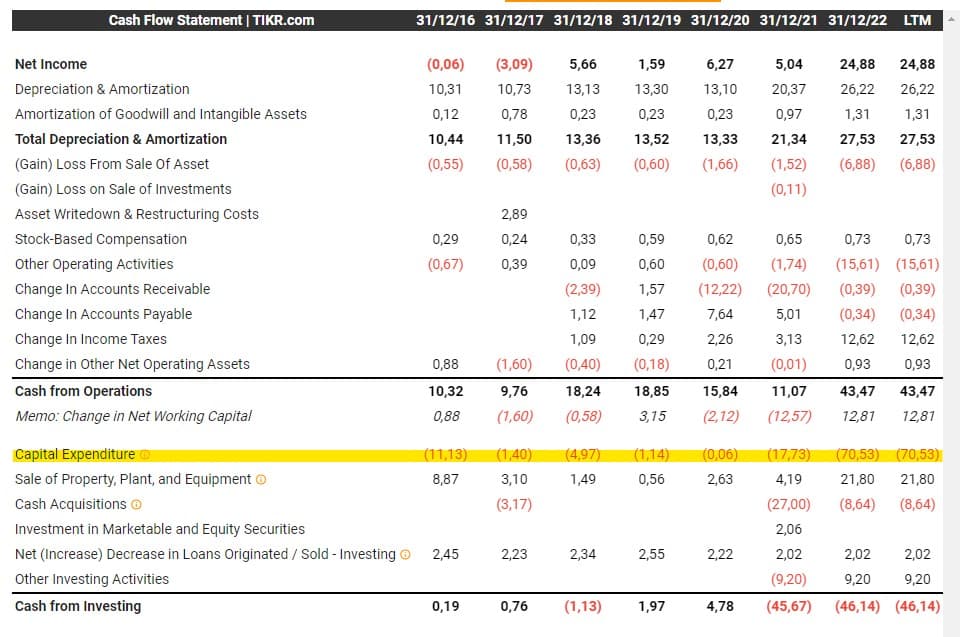

Curiosamente y en contra de lo que pueda parecer, este negocio no es extremadamente cíclico y puede capear las crisis con una «relativa» facilidad. Ya que en caso de crisis se puede reducir drásticamente el Capex y controlar ese gasto fijo alargando unos años la vida útil de tráiler y cabezas de camión. Aun así no hay que perder de vista que en general el Capex es alto y la ciclicidad del negocio esta ahí. Llegado el momento, que llegara, la gestión del capital por el equipo gestor será absolutamente determinante.

En la grafica anterior se representa como, efectivamente, en momentos difíciles como el Covid el Capex se reduce muchísimo, llegando a prácticamente cero. Para después en años bueno como 2022 hacer una sobreinversión y compensar ese parón de 2020.

En contraposición a la parte de logística, el truckload esta basado prácticamente al 100% en contratos. Con lo que es mas estable y no tan sensible a las variaciones de demanda. Una vez mas, esto se ve perfectamente en el Q4 de 2022. Donde la sección de logística perdió un 10,4% de la facturación mientras que la de Truckload aumento un 15,2%.

Al ser la propia empresa la que se encarga del transporte y no solamente de la intermediación, los márgenes EBITDA serán mas altos. En este caso rondando el 16-17% de media. Aunque habrá años extraordinarios como 2022 que se superen ampliamente y otros años donde no se alcance. Ya que al ser mas intensivo en capital, los márgenes son mas sensibles que los de la sección de logística. Aun así, en el ultimo Conference Call la directiva ha comentado que de cara al futuro deberían de esperarse unos márgenes del 18-19% ya que la empresa ha alcanzado una cierta escala y sinergias.

Sera lógico pensar a medida que TTNM vaya creciendo y adquiriendo ventajas de escala sus márgenes se irán expandiendo y tenderán a los de sus competidores en lo relativo a la sección de truck-load.

Por ultimo y muy relacionado con su Capex y costes fijos esta su capacidad con escalar el negocio mas o menos rápidamente. Pues no es lo mismos escalar un negocio de intermediación, donde ya tienes un software, un «know-how» y una cierta reputación. Que otro negocio, donde además de todo lo anterior, requieres de centros logísticos, camiones, tráilers…

Sección de Warehousing

La empresa tiene una tercera pata de negocio, que si bien a día de hoy es totalmente anecdótica, porque supone el 1% de los ingresos. A futuro podría seguir creciendo hasta suponer una parte considerable de la facturación.

En este fragmento de negocio TTNM se dedica a almacenamiento, gestión de inventarios y distribución para terceros. Aprovechando su distribución geográfica y centros logísticos, puede ofrecer a sus clientes que almacenen inventario en ellos.

Este servicio no solamente supone el mero almacenamiento de bienes, la empresa también ofrece una serie de servicios como: gestión de inventarios, fullfillment, cross-docking, pick ‘n pack y logística inversa.

De cara a los clientes, este servicio puede suponer una mayor eficiencia, reducción de los tiempos de envió, ahorro en costes y mayor facilidad a la hora de escalar procesos.

Crecimiento a futuro

Desde el año 2011 la compañía comienza a implementar una estrategia agresiva de M&A, siendo esa su principal vía de crecimiento hasta el año 2019 donde abren su primer centro logístico en los EEUU.

La apertura de este centro logístico supone un punto de inflexión, ya que aparentemente supone un cambio en su estrategia de crecimiento. Desde entonces las adquisiciones pasan a un segundo plano, cobrando especial importancia la apertura de nuevos centros logísticos en el país vecino.

¿Pero que nos dice la directiva?

Aunque la directiva no es muy promocional y no hace grandes pronósticos a futuro. De lo poco que nos dice es que su próximo objetivo es hacer crecer la facturación de Titanium hasta 1,0 Billion o mas en un plazo de 5 años (FY21= 399 M CAD; FY22= 490 CAD)

¿Y como pretenden hacerlo?

Principalmente invirtiendo en tecnología para hacer crecer la parte de brokerage. Continuando con la estrategia de M&A y con su expansión geográfica.

Es en este ultimo punto donde se hace especial hincapié en posteriores diapositivas y mas concretamente en la expansión por USA.

Sobre el crecimiento y expansión en EEUU:

A pesar de haber comenzado su actividad en el mercado estadounidense en el año 2019, este ya supone un 40% de la facturación total (FY21). Y es que el modelo de brokerage es tan asset-light que les permite crecer de forma muy muy rápida sin tener que hacer enormes inversiones de capital. Hay que decir que de momento TTNM se esta centrando en la parte de intermediación en EEUU, con el fin de ir abriéndose camino para ir introduciéndose progresivamente en el mercado de truckload.

De cara a 2024 la compañía pretende tener 10 localizaciones en EEUU. Cuando la compañía anuncio esto, tenia ya abiertas 5 localizaciones en el país, lo que supondría doblar su numero de centros logísticos de cara a 2024. Lo cual debería de suponer un efecto similar en la facturación. A día de hoy de las nuevas localizaciones abiertas en USA, se espera una facturación de 20-25 M por cada una de ellas.

Nos comentan también que el objetivo es llegar a unas 20-25 localizaciones (entre Canadá y EEUU). Teniendo en cuenta que a cierre de FY21 tenían 13 y que a lo largo de 2022 han abierto 4, parece un objetivo bastante realista. Además, hay que tener en cuenta que la directiva ya ha demostrado que es capaz de ejecutar estos planes de expansión agresiva.

Drivers de crecimiento:

Mercado enorme: que en toda Norteamérica se encuentra por encima de los 800 Billions. Hay que recordar que TTNM tan solo factura unos 500M.

Cada vez se necesita una mayor inversión en tecnología. A día de hoy prácticamente no se puede concebir el negocio de la logística sin un buen soporte tecnológico.

Para la gestión de clientes y pedidos, para el calculo y optimización de las mejores rutas, sistemas de GPS, seguimiento de paquetes…

La inversión en software es continua. Y se forma un circulo virtuoso que diferencia a grandes de pequeños players. Cuanto mas grande sea la empresa, mayores inversiones puede hacer, esto le ayuda a ir alcanzando cada vez mas escala e ir optimizando procesos con la consiguiente expansión de márgenes y servicios mas competitivos.

Mercado increíblemente atomizado: Algunos datos interesantes que nos ofrece la propia empresa son: El 87% de las compañias de transporte de mercancías por carretera en EEUU posee menos de 6 camiones. En Canadá el Top 100 de este tipo de empresas tan solo supone un 6% de toda la flota de camiones.

En un mercado donde hay tantas compañías y tan pequeñas, las oportunidades de crecimiento inorgánico son enormes, pudiendo llevar a cabo compras a muy buen precio durante años y décadas.

Además en el caso de TTNM, la empresa cuenta con algo de caja para poder llevar a cabo algunas de estas adquisiciones.

Comportamiento en crisis

Desafortunadamente Titanium Transportation aun no cotizaba en la crisis del 2008. Y la del coronavirus fue algo bastante atípico, así que realmente no tenemos datos de como lo hace esta compañía durante periodos de crisis.

Sin embargo, lo que si podemos hacer es ver como lo hicieron sus comparables, empresas similares que por aquel entonces si que cotizaban en bolsa:

Knight Transportation Holdings (KNX)

Empresa estadounidense que también combina actividades de logística y transporte de mercancías por carretera. Aunque a día de hoy es una empresa mucho mas grande y diversificada que TTNM, cuando corría el año 2008, no facturaba mucho mas. Por lo que quizás sea la que mas nos interesa a la hora de compararla con Titanium Transportation.

| 2008 | 2009 | 2010 | |

| Ingresos | 767 | 652 | 731 |

| EBITDA | 162 | 153 | 166 |

Los datos de la tabla muestran que aunque le disminuyen los ingresos de forma mas o menos notable, el EBITDA no se resiente ni si quiera en la misma medida. Y gracias a la gestión del Capex, en 2010 esta generando mas beneficios de los que generaba en 2008, a pesar de no haber recuperado los mismos niveles de ingresos.

Landstar System (LSTR)

Otra empresa estadounidense, aunque en este caso mucho mas asset-light. Se dedica al brokerage y también ofrece servicios de transporte. Con la particularidad de que lo hace a través de autónomos que operan bajo la marca Landstar. Por el año 2008 ya había alcanzado una cierta escala y facturaba varias veces lo que factura TTNM.

| 2008 | 2009 | 2010 | |

| Ingresos | 2643 | 2009 | 2400 |

| EBITDA | 208 | 137 | 169 |

En la tabla se puede ver como durante la crisis financiera de 2008 los ingresos se vieron reducidos con fuerza. Y aun mas su EBITDA, lo cual no deja de llamar la atención, ya que su Capex es muy bajo.

TFI International (TFI)

Empresa canadiense. Al igual que Titanium lleva a acabo operaciones en el sector de logística y transporte de mercancías por carretera. Ya por aquel entonces TFI era una empresa bastante mas grande de lo que es hoy Titanium.

| 2007 | 2008 | 2009 | 2010 | |

| Ingresos | 1994 | 1756 | 1731 | 2036 |

| EBITDA | 250 | 217 | 205 | 273 |

Los datos muestran que TFI tardo algo mas en salir de la crisis que Landstar y Knight, una posible razón es que al ser una empresa Canadiense, el mercado no es tan dinámico como el de EEUU. Y aunque sus ingresos se ven afectados durante dos años, al tercero ya superan los niveles pre-crisis. Lo mismo ocurre con el EBITDA. Y como se puede ver: ni uno, ni otro descienden dramáticamente.

Deuda

La deuda es un tema extremadamente impórtate a la hora de analizar esta empresa. Ya que como hemos dicho, este sector tiene una cierta ciclicidad. Así que cuando llegue una crisis, la vas a notar.

Y bueno, el problema no es que lleguen un par de años donde ganas menos y se acabo. El caso es que te bajan los ingresos, el margen EBITDA aun mas y como estas jugando con apalancamiento financiero puedes llegar a perder mucho mucho dinero, tanto que te haga quebrar.

Ahora, al abordar el caso concreto de TTNM, podríamos pensar que esta empresa esta hasta arriba de deuda: centros logísticos enormes, necesitas camiones, remolques, combustible, seguros, combustible…

Vamos que parece imposible que una empresa así sea capaz de funcionar sin montones de deuda a sus espaldas.

Si y no. Obviamente hay negocios que tienen una necesidad intrínseca de deuda. Aun así, en el caso de Titanium se ha hecho una gestión del capital magnifica.

La directiva, consciente de la importancia de una posición financiera fuerte, ha ido repagando la deuda a buen ritmo, desde finales de 2018 donde tenia un ratio deuda /Equity de 2,03 hasta llegar a un ratio de 0,76 (1,33 Net Debt/EBITDA) a finales de 2022. Dejando a la empresa en una excelente situación financiera de cara a hacer adquisiciones o capear una crisis.

Además la empresa posee unos 35 M de CAD en caja. Lo cual ya no es que le de margen para ir repagando deuda, es que es un colchón para tiempos de difíciles. Y además una oportunidad, ya que es precisamente en los malos momentos cuando las empresas bien gestionadas pueden hacer valer su musculo financiero para adquirir a buen precio a algunos de sus competidores que se encuentren en apuros.

Directiva y equipo gestor.

Ted Daniel: CEO y cofundador de la empresa. No solo lleva a sus espaldas un considerable track record desde que fundo TTNM, sino que la alineación de intereses con los accionistas es bastante importante, ya que posee 7,35% de las acciones. Lo que a precio actual de mercado supone algo mas de 8 millones de dólares.

Además el sueldo que percibe como CEO no es muy alto: 240.000 $

En la empresa hay una accionista de referencia con un 27% de la misma es «Trunkeast Investment Canada Limited» una empresa subsidiaria y controlada por «De Zen Investments Canada Limited». Cuyo director es Vic de Zen, un exitoso empresario Canadiense. Y que si recordamos, en los primeros años de la compañía, ZZen Group formo a pasar parte de Titanium como inversor privado.

Por lo tanto, de una forma o de otra Vic de Zen o sus empresas llevan siendo accionista mayoritario de TTNM desde 2007. Y lo cierto es que desde entonces la empresa no lo ha hecho mal.

Otra cosa importante y que cabe destacar de la junta directiva y mas concretamente de su CEO es que son muy pero que muy conservadores. La empresa suele batir expectativas y superar guidance trimestre a trimestre, pero aun así el CEO siempre llama a la prudencia.

Sobre los beneficios extraordinarios y altos márgenes EBITDA de 2022, siempre es el primero en decir que no son sostenibles y que se van a situar por debajo. Cada vez que un analista le sugiere revisar previsiones o márgenes al alza, Ted pide prudencia y da respuestas del tipo:

«So I think that one thing that we’re not going to do is we’re not going to publish numbers that are essentially hopeful. The hope is not a strategy here. …And again, our goal is to overachieve.»

Ted Daniel

Valoración

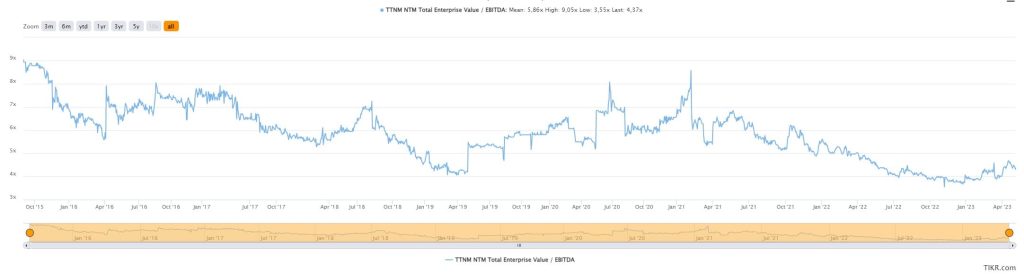

A la hora de escribir este articulo la empresa se encuentra a una valoración de mínimos prácticamente históricos:

- Precio de cotización: 2,65 CAD

- EV/EBITDA: 3,9 x

- PER: 9,3 x

- P/FCF: 4,1 x

En el caso de esta empresa las depreciaciones y amortizaciones debido al alquiler de camiones son muy altas, por lo que fijarnos en el PER a la hora de valorarla puede conducirnos a no valorarla adecuadamente.

Si nos fijamos en la media histórica de estos mismos múltiplos:

- EV/EBITDA: 7,4 x

- PER: 14 x

- P/FCF: 12 x

Como se puede ver la empresa se encuentra muy por debajo de su media histórica de valoración, ya que en 2022 se hizo prácticamente un -50%. Con tan solo volver a la media, los retornos serian considerables.

Ya seria atractivo hablar de esta regresión a la media en una empresa que no crece. Pero si además tenemos en cuenta que los últimos años Titanium ha reportado un crecimiento superior al 20%, se vuelve doblemente interesante.

Bien es cierto que a este argumento podríamos hacerle uno o dos contraargumentos relacionados entre si, del tipo:

- Si esta cotizando a esos múltiplos por algo será.

- Si se ha hecho un -50% en 2022, habrá una buena razón.

Lo cierto es que aquí se juntan varios factores:

- La empresa venia de cotizar en 2021 a unos múltiplos de valoración de casi 9x EV/EBITDA, prácticamente su máximo histórico. Y en 2022 se produce una compresión del múltiplo hasta llegar a un mínimo de 3,3x EV/EBITDA.

Compresión que, aparentemente no tiene mucha justificación mas allá de los pánicos del mercado. Ya que como resultado final de 2022 tenemos: una empresa que ha crecido un 22% en ingresos y que ha tenido una expansión de los márgenes de beneficio. - La famosa Guerra de Ucrania. Tal y como ocurrió en su día con el COVID, esta guerra parece ser la justificación de todos los males y problemas que tenemos en occidente. Pero lo cierto es que en el caso que nos atañe si que parece haber tenido un efecto claro o por lo menos en la primera mitad de año. Y es que aunque los precios del petróleo no se mantuvieron por las nubes demasiado tiempo, no debemos de olvidar que el precio del barril llego a alcanzar los 130$.

Esto se traduce como miedos e incertidumbre, especialmente en un sector como este, donde el combustible es absolutamente fundamental. Y no es hasta que se normalizan un poco mas los precios, allá hacia los meses de verano, que tanto Titanium como sus competidores rebotan.

Y de hecho, como podemos ver a posteriori, esta situación no ha hecho mas que beneficiar a TTNM y algunos de sus comparables, produciendo esa expansión de márgenes de la que antes hablábamos. Ya que tanto TTNM como otras empresas suelen recuperar todos estos sobrecostes debidos a la fluctuaciones del precio del combustible con sobrecargos a sus clientes.

OJO: es de esperar que una vez superadas estas situaciones vividas en 2022, los márgenes de estas empresas regresen a la media. - Problemas de personal. En 2022, con una economía a todo trapo, en algunos países de Europa y por supuesto en Norteamérica, ha habido problemas para encontrar personal. El caso de los camioneros no ha sido distinto y de hecho no debería ni sorprendernos, ya que las noticias sobre la escasez de estos profesionales ha estado muy presente en medios.

El caso es que el pasado año en EEUU el salario de algunos camioneros ha llegado a rozar los 100.000$/año. Esto supone, sin duda, otro factor de estrés para empresas como TTNM.

Esta bien hablar sobre lo que ha hecho TTNM, pero también seria interesante ver lo que ha ocurrido con sus comparables. Teniendo presente las diferencias de tamaño entre empresas, liquidez, seguimiento por el mercado…

Knight Transportation Holdings (KNX)

Como podemos ver en el grafico, la empresa viene de cotizar en su rango máximo en 2021 y pasa a cotizar casi casi a mínimos históricos en 2022. En cuanto a los ingresos: han aumentado un 23,9%. En el rango en que lo ha hecho TTNM y que puede explicarse por esas presiones inflacionistas. Y curiosamente se produce una compresión del margen EBITDA, ya que en 2021 fue anormalmente alto. Los mínimos de valoración se alcanzan en junio, cuando rebota el precio de la acción y también su valoración.

Landstar System (LSTR)

De nuevo la misma historia, la empresa viene de cotizar a unos múltiplos de valoración que son máximos históricos en 2021 y pasa a cotizar a prácticamente a mínimos en 2022. Alcanzando mínimos de valoración en verano del 22 y rebotando desde entonces.

Debemos de recordar que Landstar es mucho más asset-light que el resto, por lo que de forma natural también cotiza a unos múltiplos superiores, ya que se considera como un negocio de mas calidad.

En cuanto a sus ingresos, crecieron un 13.8% en el FY22 y sus márgenes ebitda se mantuvieron en 8,5% al igual que en 2021, que son máximos históricos.

TFI International (TFI)

Mas de lo mismo, TFI estaba cotizando en 2021 a múltiplos de valoración máximos. Y desde entonces y hasta verano de 2022 se produce una compresión del múltiplo, que no llega a mínimos tan acusados como sus competidores, pero que si se encuentra en el rango bajo.

En cuanto a sus ingresos, han aumentado un 22% en 2022 y su margen EBITDA ha sufrido una expansión.

Todos los competidores de TTNM han rebotado con fuerza desde verano y hemos visto revalorizaciones importantes en estas empresas: Landstar 30%, TFI International 80%, Knight Transportation 40%.

El precio de TTNM, por su parte, ha rebotado un 40% (pasando por una montaña rusa entremedias). Lo cierto es que aun así, sus múltiplos de valoración siguen siendo anormalmente bajos. Pero es que no podemos olvidar que el Market Cap. de TTNM es de unos 90 millones de USD, mientras que el de sus competidores ronda los 6.000-10.000 millones de USD.

Y es que empresas tan pequeñas estas muy poco seguidas y son muy difícilmente invertibles para los fondos. Por lo que resulta relativamente fácil que se formen ineficiencias de mercado. Aunque claro, a pesar de que nuestra hipótesis sea cierta, puede pasar mucho tiempo hasta que Mr. Market nos de la razón.

Riesgos

La inflación

Ahora mismo el riesgo mas aparente o que tenemos mas reciente, tanto para Titanium como para todas las que operan en su sector es la famosa inflación, así como los costes del combustible.

A expensas de lo que pueda pasar en los próximos meses, pues el futuro esta por venir o como dicen otros, por hacer. La inflación parece haber tocado máximos hace ya unos meses, al menos si hablamos de Norteamérica. Y la gasolina y Diesel lo ha hecho ya hace casi un año.

Por un lado el razonamiento lógico nos dice que este tipo de empresas deberían de ser capaces de transferir esos sobrecostes de la inflación con una cierta facilidad y rapidez a sus clientes.

En la practica, si vamos a los numero, no solo de Titanium, sino también de sus competidores, podemos ver que lejos de una compresión de múltiplos, lo que se ha producido es una expansión.

Y aunque este hecho debe de tranquilizarnos, porque pone de relieve que efectivamente estas empresas son capaces de transferir el aumento de costes. No debemos de perder de vista que normalmente operan con una elevada deuda, además de leases.

La falta de trabajadores

Aunque llevamos meses escuchando trompetas de crisis, no acabamos de verla. Lo cierto es que la economía de Estados Unidos va relativamente bien y sigue siendo un problema encontrar trabajadores. En este caso conductores de camiones.

Aunque parece ser que este problema ya ha superado su punto mas critico. Y que las grandes empresas deberían de tener ventajas frente a las pequeñas, es algo que debemos de seguir teniendo presente. Ya que de cara al futuro sea una mega tendencia que nos traiga mas de un dolor de cabeza.

Cabe destacar que la compañía es absolutamente consciente de la importancia que tienen los recursos humanos en su sector y que los conductores son clave. Es por ello que compitiendo mas allá de los salarios, ofrecen ventajas a sus trabajadores: seguros debida, beneficios de salud, formación continua…

Debido a la gestión de sus recursos humanos, la empresa ha sido galardonada un par de veces dentro de su sector.

Y por ultimo y mas importante, el índice de rotación de sus trabajadores es bajo en comparación a sus competidores. O al menos eso es lo que nos dice la propia compañía.

Crisis económica

Como sector cíclico que es, que a nadie le quepa la menor duda de que cuando llegue una crisis tanto las cuentas de Titanium como sus competidores sufrirán en: revenue, márgenes EBIT, EBITDA, operativos…

Aun así, a priori podríamos pensar que la empresa podría salir del bache con relativa facilidad por dos motivos:

- La parte del negocio dedicada a la logística es muy muy resistente a las crisis, ya que no necesita apenas capital para funcionar. Y como supone mas de la mitad de los ingresos totales de TTNM, nos deja con que solo la mitad del negocio es relativamente frágil de cara a una crisis.

- La parte de truck-load y mas extensiva en capital es bastante flexible. Como ya hemos explicado, es bastante fácil alargar la vida de los camiones y los trailers uno, dos o tres años y posponer ese Capex para tiempos mejores. Eso deja a este tipo de ,empresas bastante margen de maniobra.

Mala ejecución

Uno de los puntos de apoyo de esta tesis de inversión es la capacidad de reinversión y de crecimiento tanto orgánico como inorgánico de TTNM.

Una mala ejecución de la estrategia de M&A, un excesivo apalancamiento, adquisiciones demasiado grandes o dificultades para integrarlas, podría afectar de forma muy negativa a la valoración y tesis de inversión de la empresa.

Si bien es cierto que al equipo gestor lo avala un buen track-record, demostrando que ha sabido ejecutar bien, a buen ritmo, sin endeudarse demasiado, sin destruir valor para el accionista con emisiones de acciones masivas, sin hacer adquisiciones demasiado grandes…

También es cierto que este riesgo esta siempre presente en las empresas donde el crecimiento inorgánico juega un papel importante en el crecimiento total de la empresa.

Actualizaciónes:

Q4, Annual report 2022 & Conference call

Ya que esta tesis ha sido escrita un par de meses de la publicación del informe anual de 2022. Me parece pertinente resaltar los puntos principales del mismo, así como otros datos de interés:

- Fuerte crecimiento a lo largo de este ejercicio fiscal, llegando a facturar 496 M, con un EBITDA de 60 M Los datos son espectaculares:

- Aumento de la facturación un 24,3%. Con el EBITDA casi doblándose.

- Crecimiento de la sección Truckload 25,1%. Con un gran aumento del beneficio, un incremento del EBITDA del 97%, debido en gran parte a las sinergias de las adquisiciones.

- Crecimiento de la sección de Logistica 23,6%. Con una importante expansión de los márgenes, creciendo el EBITDA un 76,6%.

- Ralentización YOY durante el Q4. A pesar de ello ha sido un gran trimestre con unos resultados por encima de lo esperado. Ya que en la conference call de noviembre el CEO comentaba que esperaban unos ingresos totales a final de año en el rango de 460-480 M. Diciéndonos esto, nos estaba diciendo de algun modo que que se esperaba un Q4 con unos ingresos de entre 75-100M (ya que en Q3 llevaban facturado YTD 385,5M).A pesar de disminuir los ingresos un 0,4% respecto al mismo periodo del año anterior, se puede ver un claro aumento del EBITDA, pasando de 8,8M a 15,9M (debido principalmente a una expansion de margenes del 8,7% al 15,9%). El fuerte crecimiento, así como la fuerte expansion de margenes durante el año pasado ha sido principalmente un efecto coyuntural del mercado y de la situación macroeconómica. Como ya ha dicho el CEO en esta y otras conference call, estos altos margenes no son sostenibles a largo plazo. Asi que es de esperar que disminuyan, aunque sin llegar a margenes previos. Pues Titanium ya va alcanzando una cierta escala y sinergias que empujan poco a poco estos margenes al alza. Asi como la inversion en tecnologia va dando sus frutos y optimizando procesos.

- Ingresos en Q4 disminuyeron un 0,4% respecto a 2021.

- Seccion de logistica disminuyo un 10,4%.

- Seccion Truckload aumento un 15,2%.

- Guidance de la directiva de cara a 2023: 500-520M CAD (sin contar posibles adquisiciones), con unos margenes EBITDA del 9,5% al 11,5%.

¿Que deberiamos de esperar entonces para el año 2023?: Lo cierto es que si bien creceran en lo que al revenue se refiere, seguramente disminuya el EBITDA, ya que muy probablemente haya una compresion considerable del margen y el crecimiento del negocio no sera tan grande como para compensar dicha compresion. Al ser la base comparable tan buena, no deberiamos de esperar resultados como los de 2022. Dicho esto, habra que ver si la compañia ejecuta alguna adquisicion y estar atentos al efecto que tendria en las cuentes de TTNM. - La directiva deja entreveer que podrian aumentar el ritmo de adquisiciones. Durante la conference call le preguntan sobre el tema y responde que por fin los multiplos de valoracion del mercado en general se han normalizado y que ademas la empresa cuenta con un balance saneado que les coloca en una muy buena posicion.

- Foco en el crecimiento: ante una pregunta sobre Capitall allocation y sobre si seria mejor hacer recompras de acciones que adquisiciones. El CEO responde que ahora la estrategia de la empresa es crecer y acumular.

- Parece haberse solucionado que el cuello de botella que supuso la contratacion de nuevos trabajadores durante la primera mitad de 2022. Para las vacantes que tiene la empresa, estan recibiendo mas solicitudes que puestos ofrece, algo que hace un año no ocurria.

- Sobre el Capex: la compañia ha aprovechado para renovar flota durante el año pasado. Ya que al parecer habian alargado la vida de ciertos vehiculos y remolques debido a la situacion especial del COVID. Este año terminaran ese proceso de renovacion de flota adquiriendo sobre todo cabezas tractoras. En este punto es interesante resaltar la buena gestion de capital. La directiva no solo ha aprovechado un año bueno para acometer este gasto extraordinario. Sino que aprovecharon para vender las antiguas unidades en un mercado de segunda mano que en 2022 se encontraba extraordinariamente alto. De este modo consiguieron un capex neto menor de lo esperado.

Q1 2023 & Conference Call

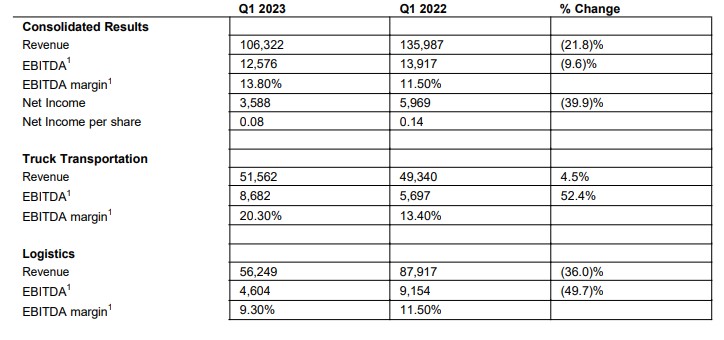

Los resultados han sido bastante flojos, mas de lo esperado.Todo el mundo esperaba datos bastante por debajo de los del Q1 2022 pero quizas no tanto. Lo cierto es que la base comparable de 2022, sobre todo el el primer trimestre era muy muy exigente debido a los picos alcanzados en el precio del combustible, la falta de trabajadores y los cuellos de botella.

- Lo mas llamativo de los resultados es la disminucion de los ingresos en casi un 22%. Lo cierto es que algunos analistas habian dado una estimacion de ingresos de unos 115M, pero al parecer estaban bastante desencaminados.

- Si seguimos bajando en la table, se ve que al menos ha habido una expansion del margen EBITDA, por lo que la disminucion del EBITDA no ha ido de la mano de los ingresos. Sin embargo el beneficio neto si que se ha visto bastante mas resentido.

- Si nos vamos al resultado por segmentos vemos algo bastante interesante:

- La seccion de «Truck Transportation» lo ha hecho bastante bien teniendo en cuenta la situacion. Ha crecido un 4.5% YoY con una expansion de margenes mas que considerables. Lo cual tiene cierta logica. Ya que hemos dicho que esta seccion esta mas basada en c ontratos y no tanto en la demanda. Y la situacion del año pasado era bastante tensa para el sector y aunque empujo al alza los ingresos, si que podria haber afectado a los margenes.

- La seccion de «Logistics» ha sido una debacle. Los ingresos han disminuido muchisimo y aun mas el margen EBITDA ya que se ha comprimido el multiplo. ¿Que decir sobre esto?: sabemos que la seccion de logistica es donde primero se notan los problemas, que esta mucho mas sujeto a la demanda que a los contratos y que la empresa gana un % y no va a tarifa fija. Ademas el sector transporte puede servir como indicador adelantado de crisis y problemas economicos.

- Mal de muchos, consuelo de tontos. Pero aun asi no esta de mas saber que sus competidores (mas grandes y con mayor escala) no han tenido muy buenos resultados, a todos les han disminuido los ingresos de forma notable, especialmente a Landstar (mucho mas expuesto a la logistica).

- TTNM: -21.8% Revenue y -9.6% EBITDA.

- KNX: -10.38% Revenue y -31.3% EBITDA.

- LSTR: -26.9% Revenue y -34% EBITDA.

- TFI: -15.52% Revenue y -20% EBITDA.

- Viendo la comparacion, la directiva puede estar orgullosa de la gestion y de haber podido conservar los margenes.

- El guidance sigue siendo el mismo que el dado en la ultima presentacion de resultados (500-520M en ingresos y margenes 9.5-11.5%), lo cual a titulo personal me parece un poco optimista.

- El CEO se muestra optimista a pesar de los vientos de cara que enfrenta la industria. Y nos comunica que TTNM esta bien posicionada para capitalizar la situacion.

- La empresa tiene un nuevo auditor, KPMG.

Poco mas que añadir, solo nos queda esperar a ver como va evolucionando todo el sector en general y como lo hace Titanium en particular.

Q2 y Conference Call 2023

Los resultados han sido algo flojos, lo cual no deberia de ser de extrañar, ya que la base comparable del año pasado era altisima. No podemos olvidar que fue cuando la inflaccion alcanzo pico. Desde entonces muchas si no todas las presiones inflaccionistas se han calmado. Y los tambores de recesion han hecho disminuir los volumens transaccionados. Los resultados:

- Revenue de 100,4 M de CAD (-26,3% YoY).

- EBITDA de 12 M (-25% YoY).

- Como ya venia pasando en los ultimos trimestres la division mas afectada es la de bokerage, permaneciendo mas estable el de Truck Transportation. Disminuciones del 33% y 15,9% YoY respectivamente. Los volumenes transaccionados solo han disminuido un 4% y un 9% respectivamente. Señal de que la gran bajada de ingresos es via precios.

- Después de tiempo han vuelto a hacer una adquisición. En este caso una empresa familiar con dos terminales: una en Georgia y otra en Alabama y con 200 camiones. La compra se ha hecho por unos 60 M de USD, pagados con caja. No comentan mucho más que esperan que añada unos 2-3 M de EBITDA en 5 meses. Dato que anualizado serian unos 4,8-7,2 M, de lo que podemos extrapolar que la adquisición podría haberse hecho a un múltiplo entre 8,5-12,5 veces EV/EBITDA. Múltiplo que podría ser bastante menor una vez integrada.

- La directiva comenta que estaba bastante mal gestionada y que esperan integrarla y obtener sinergias, sin embargo es posible que al principio afecte un poco a los márgenes EBITDA del grupo, ya que estaba bastante mal gestionada.

- Nuevo guidance: 450-470 M.

- Si comparamos los resultados de Titanium con sus comparables no son los mejores del sector, pero ni muchísimo menos los peores. La industria está pasando por un mal momento y TTNM no lo está haciendo mal.

Conclusión

Titanium transportation es una Small Cap. canadiense, que tras lo visto en el articulo parece cotizar a unos múltiplos muy inferiores de lo que debería de estar haciéndolo ahora mismo sin motivo aparente.

Podríamos decir que la junta directiva tiene «Skin in the game», el CEO con un 7% de las acciones y con un accionista de referencia casi desde los inicios de TTNM.

Es un negocio relativamente cíclico, pero aparentemente bien gestionado y diversificado, sin una alta concentración de cliente y/o sector.

Tiene a sus espaldas un track-record considerable, que sirve de aval a la directiva, asi como sus perspectivas de crecimiento. Además de operar en un TAM enorme con demasiados players muy pequeños, donde el pastel aun esta por repartir.

Tomando todas estas consideraciones Titanium parece una empresa sumamente atractiva a los precios actuales. En apariencia una inversión bastante asimétrica, con un potencial de revalorización no solo al corto sino al largo plazo. Donde de seguir al ritmo de crecimiento actual y volver a sus rangos de valoración, no seria de extrañar verla cotizando en el rango de los 7 CAD a 3 años vista.

¿Te gustaria que te avise cada vez que publico una nueva tesis de inversion?

¡Disclaimer!: esto no es una recomendacion de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el unico objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio analisis, asi como de tomar sus propias decisiones informadas.

Valuable information. Lucky me I found your site accidentally, and I am shocked why this coincidence did

not took place in advance! I bookmarked it.

Thank you so much for your kind words.