Hoy nos vamos hasta Suecia para descubrir Teqnion AB. Empresa con la que tengo sentimientos encontrados, pues me encantaria comprarla, pero cotiza a unos múltiplos realmente exigentes para una compañía tan pequeña. Por un motivo que no alcanzo a comprender es como si esta Small Cap se hubiese convertido en una suerte de empresa de culto entre la comunidad Value-Growth.

El caso es que escuche a alguien hablar de pasada sobre esta empresa, no me acuerdo ni quien fue, ni donde, ni lo que dijo. Pero sin embargo fue lo suficiente como para despertar mi curiosidad, pues combina varias cosas que me resultan interesantes:

- En primer lugar: es un Serial Acquirer de pequeña capitalización el cual tiene muchisimo por delante.

- En segundo lugar: es una empresa sueca. Y es que tras vivir más de dos años en Suecia y haber pasado por varios países europeos, tengo que decir que la cultura empresarial del país es algo fuera de lo común.

- En tercer y ultimo lugar: el equipo directivo es, aparentemente, extraordinario.

A modo de resumen TEQ tiene una capitalización bursátil (a Julio de 2023) de unos 350 M de € y unas ventas anuales de unos 130 M de €. El margen EBITDA ronda el 10%. Se dedica a hacer adquisiciones en el sector industrial y bajo su paraguas ya tiene 25 filiales distintas con unos 450 empleados.

Como puntos a destacar:

- 46,2% CAGR desde su salida a bolsa.

- Deuda moderada: 1,4x deuda neta /EBITDA.

- 35% crecimiento medio de las ventas (últimos 5 años).

- 12-13% márgenes EBITDA.

- 21-23% ROCE con Goodwill.

- Gran equipo directivo.

- Actualmente cotiza a múltiplos muy exigentes.

¡Disclaimer!: esto no es una recomendacion de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el unico objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio analisis, asi como de tomar sus propias decisiones informadas.

Tabla de contenido

Historia de la empresa

Corría el año 2006 cuando Jonas Häggqvist, Johan Steene y Erik Surén aunan sus fuerzas con el objetivo en mente de formar un conglomerado industrial, a saber: Teqnion AB. Todo parece ir viento en popa, las cosas son fáciles: crecen sin esfuerzo, sin ampliación de capital, hacen varias adquisiciones… hasta que en 2008 la crisis les golpea con fuerza.

Nos encontramos en un punto crítico, donde tienen que buscar financiación para poder seguir adelante. Y es precisamente ahí donde Paron Ventures Ab (actualmente Vixar Ab) entra en juego y pasa a convertirse en el accionista mayoritario de Teqnion.

Al año siguiente en 2009, Johan Steene pasa a asumir su actual cargo de CEO. A partir de ahí TEQ sigue adquiriendo empresas distribuidas a lo largo de la geografía sueca. Se puede ver como va creciendo como empresa y pasa a adquirir otras firmas que ya no solo están expuestas al mercado sueco, sino también al europeo y el asiático.

En 2019 es sacada a cotizar en el índice “Nasdaq First North” con la idea de captar capital que sirva de catalizador en el proceso de crecimiento de la empresa. Sale a bolsa en abril de 2019 a 26 SEK por acción. En 2020 se llega a ir a 18 SEK. Y ahora 3 años después ya se ha hecho más de un x10 y cotiza por encima de las 200 coronas suecas.

Desde entonces Teqnion AB sigue haciendo adquisiciones pequeñas de empresas nicho y ha comenzado su expansión internacional, haciendo adquisiciones en Irlanda y Reino Unido.

Uno de los puntos más importantes de estos últimos años es que Teqnion ha contratado a Daniel Zhang como CXO. Quizás esto no nos diga mucho, pero hablaremos de ello más adelante. En mi humilde opinión y a forma de anticipo: es uno de los grandes activos que posee la empresa.

¿Que hace Teqnion AB?

Teqnion se dedica a muchas cosas y a muy pocas a la vez. Bajo su paraguas están 25 filiales que se dedican a lo más variopinto, desde sillas de ruedas, a equipos militares o constructoras. Sin embargo el principal trabajo de la matriz es seguir buscando nuevas empresas y comprandolas a buen precio.

Como ya hemos dicho es un «Serial Acquaier», esto quiere decir que se dedica a adquirir de forma constante empresas más pequeñas que ella.

Estas adquisiciones se centran en nichos del sector industrial. Más concretamente pequeñas empresas, que tengan un tamaño de entre 20 y 150 M de SEK. Y que operen en un nicho donde sean líderes o tengan algún tipo de ventaja competitiva fuerte y muy importante, donde no compitan por precio y tengan márgenes superiores a los de la competencia. Otras características que deben de tener las empresas que adquieren son:

- Que vendan un producto físico y no un servicio.

- A poder ser que tengan una marca propia.

- Que sean empresas B2B.

- Que la cultura empresarial esté en concordancia con la de Teqnion. Y a poder ser que el antiguo propietario se quede al cargo de la empresa después de venderla.

- Beneficios anuales de 5-15 M de SEK con un margen EBITDA de al menos el 10%.

- Que generen unos buenos flujos de efectivo que permita a la empresa seguir creciendo y haciendo girar la rueda de las adquisiciones.

- Negocios fáciles de entender y que vayan a seguir funcionando y teniendo demanda en el futuro. Por esta misma razón quieren evitar el sector tecnológico y el software.

- Que la empresa tenga un buen track record. Quieren comprar cosas que lleven muchos años funcionando bien y evitar las nuevas empresas.

Es importante entender que una vez hecha la adquisición TEQ deja a sus empresas hijas operar de forma independiente. Para ellos la descentralización es un requisito. Y por eso les gusta tanto que el antiguo propietario se quede al cargo de la empresa, ya que por lo general es una persona con muchísima experiencia en el sector, que ha hecho crecer esa empresa de cero a lo que es hoy y por ello la conoce mejor que nadie. Desde la empresa padre controlan que todo esté en orden y brindan las empresas hijas el apoyo necesario para que sigan creciendo y expandiéndose.

¿Como se hacen las adquisiciones?

Todas las adquisiciones se hacen 100% en cash, del cual: 50% es de la caja de TEQ y otro 50 % es crédito bancario.

La directiva ha dejado claro que no se usan ni usarán acciones para llevar a cabo adquisiciones. Afirmación que está respaldada por tres hechos:

- Un track record de unos cuantos años que demuestra que así han operado.

- Una alineación de la directiva muy importante, ya que ellos son accionistas de la empresa y casi toda su riqueza son acciones de TEQ.

- Uno de sus tres objetivos a largo plazo es doblar los EPS cada 5 años (de forma permanente). Y bueno… creo que no hace falta que diga lo que ocurre con los EPS cuando emites demasiadas acciones.

«We don’t make financial black magic.»

Daniel Zahng

Además de todos los requisitos que debe de cumplir la empresa que vayan a comprar. Es requisito también que el dinero invertido en la compra se recupere en un plazo de 5 años como máximo.

Ha habido una evolución pues al principio compraban empresas de menos calidad pero muy baratas para así cumplir este objetivo. Con el tiempo han ido virando a adquirir empresas de más calidad, a múltiplos superiores, pero con mejores perspectivas: de crecimiento, expansión, Moat…

Últimas adquisiciones

Stanwell Group Limited

Empresa inglesa, adquirida en junio de 2023.

Fabrica sistemas de dispensación de bebidas y fluidos, su mayor segmento es el de la cerveza. Sus clientes se encuentran principalmente en Reino Unido y Europa. A pesar de haber pasado por algunas dificultades durante la pandemia, el resultado medio de los últimos 3 años han sido unos 5 millones de Libras con unos márgenes cercanos al 10%.

Schill Reglerteknik

Empresa sueca, adquirida en junio de 2023.

Opera en el sector militar, fabricando productos de nicho. Más concretamente manufactura unos sistema de calibracion estatica y dinamica de las mirillas de los cañones, principalmente para barcos, aunque también hace algo para armamento terrestre. Esta empresa es relativamente pequeña, ya que factura unos 15 M de SEK, los cuales se traducen a 2-3 M de ganancias.

Lundahl Transformers

Empresa sueca, adquirida en octubre de 2022.

Empresa familiar, fundada en 1958. Está especializada en la fabricación de transformadores de alta calidad para equipos de sonido. Al parecer tienen una ventaja de marca, ya que se supone que hacen los más silenciosos de toda la industria, para conseguirlo, ellos mismos desarrollan su propia maquinaria. La empresa factura unos 25 M de SEK con unos 5 M de beneficios.

Reward Catering Limited

Empresa irlandesa, adquirida en septiembre de 2022.

Una empresa de reciente fundación, pero de bastante éxito, se dedican al reacondicionamiento de vehículos para convertirlos en «Foodtrucks». A pesar de tener la mayoría de los clientes en Irlanda y UK, ya reciben pedidos de otros países europeos e incluso de EEUU. Esta empresa factura alrededor de los 3,5M de € al año y tiene un beneficio neto de 1M de €.

Belle Coachworks Limited

Empresa inglesa, adquirida en agosto de 2022.

De nuevo otra compañía familiar, fundada hace más de 80 años por el abuelo del actual CEO. Se dedican a la fabricación de remolques para camiones, estando especializados en la fabricación de remolques cerrados para el transporte de coches (normalmente para vehículos de alta gama). La empresa factura unos 3,2 M de £ y obtiene unos beneficios después de impuestos de 340k £. Los últimos años los ingresos habían bajado por la pandemia.

Teltek i Örebro Aktiebolag

Empresa sueca adquirida en marzo de 2022.

Otra empresa industrial muy de nicho, está especializada en el desarrollo a medida de sistemas de pesaje de productos sobre la marcha. Sus principales clientes son la industria alimentaria y farmacéutica. Además también provee sistemas de etiquetado y software. Factura unos 40 M de SEK al año con unos beneficios de 4M de SEK.

Aunque podríamos seguir con la lista hasta un total de 25 empresas hijas, mi tiempo es finito y creo que es suficiente para que se vea lo que dice y hace la directiva: empresas industriales de nicho y de pequeño tamaño.

Filosofia de la empresa

La filosofía de Teqnion es clara: crecer, pero no a cualquier precio.

La naturaleza de la empresa es crecer constantemente, de forma inorgánica y a doble digito. Y para ello lo que nunca harán es comprar por comprar, salirse de su nicho industrial o hacerlo a cualquier precio.

Buena parte de esta tesis de inversión es el equipo gestor. Daniel y Johan son candidatos a ser outsiders, su gestión del capital es excelente y buena parte de su patrimonio, si no todo, esta en acciones de Teqnion. Así que no es de sorprender que Johan haga declaraciones del tipo: «estamos aquí para ganar dinero». O que en la presentación de resultados haya una diapositiva que rece: «Un céntimo ahorrado es un céntimo ganado».

Lo cierto es que esta declaración la llevan hasta el extremo de que sea el Daniel quien se paga de su bolsillo los viajes de negocios. Y hablando de Daniel, lleva comprando mes tras mes y de su propio salario acciones de la empresa (es un tema que suele salir en las conference call si te las ves).

Habiendo dejado claro que el objetivo es la generación de ganancias para ellos y para el resto de accionistas, se marcan tres métricas que se comprometen a respetar siempre:

- Estabilidad: Deuda neta / EBITDA < 2,5x // Actual = 1,4x

- Rentabilidad: Margen EBITA > 9% // Actual = 11,4%

- Valor para el accionista: Duplicar los EPS cada 5 años (de forma perpetua). // Cumplido

Respecto al ratio deuda neta / EBITDA, lo han ido aumentando últimamente, pero aun así están lejos de ese 2,5 marcado como límite. A título meramente informativo, hasta el año pasado el límite de endeudamiento era de 2,0 veces. Según ellos lo aumentaron porque ven mucho margen para seguir creciendo, los bancos les prestan dinero con facilidad y su capacidad para repagar la deuda es alta, ya que generan muchísima caja.

Habrá quien lo considere cambiar las reglas del juego (y no les faltará razón). Pero siendo realistas, esto no tiene mucho peso, por no decir ninguno. En especial si se mantiene tan alejado de esas 2 o 2,5 veces como lo está ahora.

En cuanto a la rentabilidad, el límite es tener una conversión a EBITA de como mínimos el 9%. De nuevo es un objetivo que cumplen holgadamente y deberían de seguir haciéndolo. Antes de la pandemia TEQ manejaba márgenes en torno al 12%. Pero con los confinamientos, cuellos de botella y posterior inflación estos márgenes se vieron afectados, tocando fondo durante 2020 con un 9,3%.

Actualmente el margen EBITA se encuentra en el 11,4%. Pero…

¿Qué podemos esperar de cara al futuro?

Lo cierto es que la directiva es cero promocional, no les gusta hacer predicciones y no dan mayor guidance que el que los EPS se doblaran cada 5 años. Sin embargo si que han hecho declaraciones en algún conference call, que las empresas que adquieren ahora tienen márgenes EBITDA superiores y como resultado de estas adquisiciones el margen debería de ir expandiéndose poco a poco.

Lo cierto es que si mantienen su palabra de ir adquiriendo empresas con mayores márgenes, se centran en crecer produciendo beneficio, no compran por comprar y se comienzan a crear ventajas de escala entre sus empresas hijas, sería de esperar que en el futuro el margen siguiera expandiéndose poco a poco.

Por la parte de las ganancias por acción, se comprometen a doblarlas cada 5 años de forma permanente. Lo han venido cumpliendo y con creces. La directiva también ha querido llamar a la prudencia diciendo que esto no es jauja y que no deberíamos de esperar que el fortísimo crecimiento experimentado en los últimos años se convirtiese en regla.

Poco más que añadir, para doblar los EPS cada 5 años hay que hacerlos crecer al 15%. Y puesto que en el índice que cotizan no esta permitido recomprar acciones, no les queda otra que crecer bestia, generar beneficios y no emitir acciones.

Equipo gestor

Para empezar hay dos fondos de inversión que tienen el control mayoritario: por una parte Vixar AB con un 32% de las acciones ( que entró a rescatar a TEQ en sus inicios, durante la crisis financiera. Y por otro lado Investment Aktiebolaget Spiltan con un 11%.

Después, en cuanto a personas físicas tenemos: a Johan Stenee (CEO & fundador) con 940K acciones a un valor de mercado de casi 20 M de $, Erik Suren (co-fundador) con 740K acciones a un valor de unos 15M de $.

Como podemos ver, hay unos accionistas mayoritarios y además el CEO tiene Skin in the game. Pero la parte fuerte de esta empresa es sin duda su equipo gestor, la dupla que hacen el CEO (Johan Stenee) y el CFO (Daniel Zhang).

Johan Stenee (CEO)

Como ya hemos visto es cofundador de Teqnion y CEO de la firma desde 2009. Asi que practicamente la totalidad de lo que es hoy el grupo se lo debemos a Johan. (Mira, a la derecha te he dejado una foto de el llegando al meeting de serial acquires celebrado en Estocolmo).

Estudio y ejerció como ingeniero mecanico hasta que fundó su empresa y comenzó a dedicarse a la gestión de la misma.

Lo cierto es que sus conocimientos en ingeniería civil le pueden haber sido de gran ayuda a la hora de profundizar y comprender algunas de las empresas que ahora poseen en cartera.

Posee unas 940K acciones de Teqnion y a dia de hoy suponen casi unos 20M de $, por lo tanto los incentivos que tiene para que la empresa siga creciendo y haciéndolo bien son bastante fuertes. Sobre todo si tenemos en cuenta que cobra.

En 2022 Johan cobro lo que al cambio serían unos 130.000€ como sueldo fijo y unos 110.000€ en variables, unos 240k €, que teniendo en cuenta que en Suecia le pegan un palo del 55%, le habrá quedado poco mas de 100K €, comparado con los casi 20 M que tiene en acciones, podemos concluir que la alineación es importante.

Aquí queda una presentación de TEQ por parte de Johan:

Daniel Zhang (CXO)

Daniel ha sido una incorporación reciente al equipo directivo de Teqnion. A modo de resumen:

Daniel estudió en la Stockholm School of Economics y en sus propias palabras, la economía no le interesaba demasiado. En cambio el mundo de la inversión le parecía apasionante y le encantaba, así que se metió en la madriguera del conejo.

Un buen dia descubrio Teqnion, que… Oh!! Sorpresa, cotizaba en Suecia y ademas tenia las oficinas centrales en Estocolmo, así que ni corto ni perezoso decidió escribir a Johan y preguntarle si podían quedar a tomar un cafe. El resultado de ese café: una amistad y que Johan invitase a Daniel a unirse al equipo.

Hasta el año pasado ocupo el puesto de CFO que habia quedado libre. Y desde 2022 ocupa el puesto de CXO, que básicamente consiste en buscar y estudiar las posibles adquisiciones. Su pasado, así como sus amplios conocimientos en inversión lo convierten en la persona adecuada para este puesto, que junto con el perfil técnico de Johan hacen la dupla perfecta.

Daniel ha escrito un libro (¿que libro?, este libro).

Como curiosidad, Daniel no ha dejado de comprar acciones de Teqnion desde que la descubrió en 2020-2021, al principio como inversor particular y más tarde como CFO/CXO de Teqnion. Aunque no tiene demasiadas (35.000), todas se las ha pagado de su propio bolsillo.

Y es que claro, si quieres hacer crecer los EPS de tu empresa al 15% ya te puedes ir olvidando de repartir stock options, incluso aunque tu CXO sea Daniel Zhang.

Segunda curiosidad, ya tenía esta empresa mirada y prácticamente analizada cuando Paco y Adrián entrevistaron a los chicos de Galileo, que llevan a TEQ como primera posición. La comentaron y sobre todo hablaron de su visita a Suecia donde conocieron a Daniel en persona. Y es que el tío es tan austero, que les contó que los viajes de negocio se los pagaba el de su propio bolsillo. La entrevista esta genial y además habían de otros serial acquires suecos que, por supuesto, ya tengo en el punto de mira.

TEQ en números

Ingresos

La compañía no suele hablar mucho sobre los ingresos y por supuesto, no dan guidance. Y aunque para ellos es algo importante,queda en segundo plano frente a los márgenes y los beneficios por acción.

Vemos cómo históricamente la empresa ha materializado un fuerte crecimiento de la facturación. Normalmente este crecimiento es Inorgánico, vía adquisiciones.

Sin embargo la empresa, al operar nichos muy concretos, tiene un gran pricing power. Hecho que pudimos ver en 2022, donde crecieron un 44% en ingresos, un 20% fue via organica. Trasladado así directamente al consumidor el coste de la inflación.

La otra cara de la moneda es que en lo que llevamos de año 2023 la empresa ha crecido un 12%, del cual orgánico es un 0%. Principalmente debido la exposición que tienen al sector de la construcción de vivienda, que no está pasando precisamente por su mejor momento.

Márgenes EBITDA

Antes de nada hacer una aclaración. Ya hemos hablado de los objetivos que tiene Teqnion en cuanto a ratios de deuda, crecimiento de EPS y márgenes EBITA (si, lo he escrito bien, sin Depreciation).

Y claro, no es lo mismo.

Pero a los suecos, que son muy suyos, les gusta más hablar de EBITA que de EBITDA. Y no es que tenga nada de malo, pero si estamos acostumbrados a hablar de márgenes EBITDA, el EBITA va a resultar más bajo. Sobre todo en una empresa como Teqnion, donde sus empresas hijas son todas industriales. Y digo yo que sus depreciaciones tendrán.

Puesto que soy un poco maniático he estado echando un ojo al balance y cacharreando un poco con los números para obtener los márgenes EBITDA de los últimos ejercicios (al final y después de calcularlo a mano, me he dado cuenta que en una de las notas de los informes anuales aparece el EBITDA y el margen EBITDA.

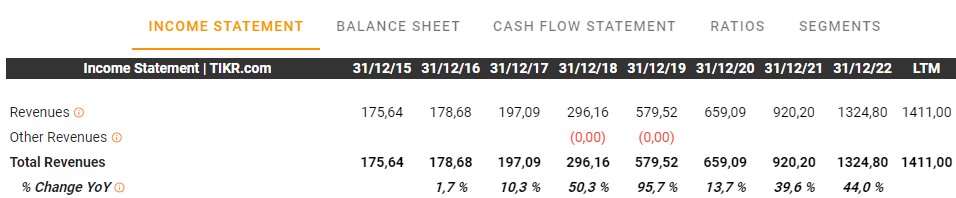

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Revenue | 178,68 | 197,09 | 296,16 | 579,52 | 659,09 | 920,20 | 1324,80 |

| EBITDA | 20,3 | 27,4 | 46,3 | 86,3 | 85,9 | 140,5 | 185,4 |

| Margen EBITDA | 11,4 % | 13,9 % | 15,6 % | 14,9 % | 13,0 % | 15,3% | 14,0% |

| Variación % YoY | +21,9% | +12,2% | -4,5% | -12,8% | +17,7% | -8,5% |

El caso es que los márgenes han venido fluctuando bastante. En las últimas presentaciones la directiva le ha echado obviamente la culpa a la pandemia y a todo el escenario posterior.

Sin embargo también hay que tener en cuenta que al ser un nicho industrial, todas las empresas hijas serán más sensibles al ciclo (aunque no todas están expuestas al mismo ciclo).

Al ver esta variación de márgenes, lo primero que se me viene a la cabeza (aun no lo he mirado), es: ¿como ha ejecutado el M&A?. Ya que al acelerar mucho las adquisiciones puede haber compresión de márgenes debido a los costes que se generan. También hacer malas adquisiciones puede estar detrás de una compresión de margenes.

Beneficios por acción / EPS

Como ya he comentado, la directiva da un unico guidance: doblar los EPS de forma perpetua cada 5 años. Lo que vendría a ser que crezca un 15% anual de media (que no está mal).

¿Que ha hecho la acción hasta ahora?

Pues desde su salida a bolsa en 2019 ha pasado de 0,84 SEK por acción a 5,82 SEK el año pasado. Vamos que en 3 años se ha hecho más o menos un 7x, una auténtica salvajada que equivale a un crecimiento medio del 90% anual.

En resumen, que han cumplido sus expectativas con creces. Estos números ya de por si justifican de sobra la valoración actual de la compañía, pero la pregunta es:

¿serán capaces de mantener este fuerte crecimiento de cara a futuro?

La propia directiva ya ha comunicado que aunque su intención sigue siendo la misma (doblar EPS cada 5 años), no deberíamos de esperar que en el futuro se repitan los resultados de estos tres últimos años.

Deuda

La deuda ha aumentado en los últimos 12 meses. Lo cual entra dentro de lo normal, ya que todas sus adquisiciones se hacen 50% con caja y 50% con deuda. Sin embargo y aunque haya aumentado, sigue situándose a un ratio de 1,4 veces deuda neta/ EBITDA. Ratio que considero seguro, por la gran cantidad de caja que generan los negocios que compran, por el fuerte posicionamiento que tienen en nichos muy concretos y por la diversificación de la cartera.

No está mal si pensamos en que todas las empresas hijas son empresas industriales y que además la empresa padre es un serial acquier que se financia en parte vía deuda.

Capex

No tengo mucho que decir más allá de que me llama la atención un Capex tan bajo en empresas de nicho industrial.

¿Que quiere decir esto?

Probablemente una o dos cosas:

En primer lugar, que todo el capex es 100% de mantenimiento y que no invierten en hacer crecer a las empresas hijas. Lo cual me lleva a la reflexión: ¿podrían perder su posición de líder en sus respectivos nichos si no invierten en crecer? ¿acaso son nichos tan pequeños que no se puede crecer más?

Respecto a esta última pregunta, me puedo creer un «si» en el caso de los transformadores Lundall o en la empresa hija que manufactura sistemas de calibrado de mirillas para cañones navales. Pero no creo que podamos decir lo mismo del fabricante de foodtrucks.

En segundo lugar, podría ser que la empresa padre este conteniendo y aplazando el gasto en Capex en pro de tener más dinero en el presente para centrar sus esfuerzos en crecer vía inorgánica.

Dividendo

En principio la empresa no da dividendo, aunque hay años puntuales, como el pasado donde si lo ha hecho.

La explicación de la directiva a sido la usual en este tipo de situaciones: les sobraba y no sabían qué hacer con el. El CEO ha comunicado que no habían visto ninguna oportunidad de compra para alocar el dinero sobrante durante el ejercicio fiscal de 2021 y que por eso creía que estaba mejor en manos de los accionistas. Lo cual está muy alineado con todo lo que predican del buen trato al accionista. Pero sin embargo creo que quizás hubiese sido mejor que lo dejasen en caja para cuando les surgiese la oportunidad.

A pesar de todo, el año pasado ya comunicó en una conference call que no estaba contento con la decisión tomada de haber repartido dividendo. Y que muy posiblemente no los fuesemos a ver en el futuro.

Número de acciones

El número de acciones permanece prácticamente constante desde su salida a bolsa en 2019. Conociendo a la directiva es de esperar que así sea.

En el pasado han recomprado alguna acción, especialmente cuando Teqnion estaba cotizando a múltiplos bajos, cosa que no deberían de volver a hacer mientras la empresa esté cotizando a los precios que lo hace.

Nota: Esto lo escribo después de haber publicado la tesis. El caso es que a finales de julio la empresa anuncia una ampliación de capital a unas 200 SEK, emitiendo algo mas de 850.000 nuevas acciones y levantando unos 175 millones de coronas.

Lo cierto es que el acontecimiento me ha sorprendido bastante, sobre todo por como venía actuando la directiva y sus declaraciones en las últimas conference calls. La dilución no es masiva (alrededor del 5%) y además se ha hecho a buenos precios y no cuando la acción estaba en mínimos de cotización.

La explicación es que necesitan más capital para seguir haciendo girar la rueda del M&A, lo cual no me extraña, ya que en mi opinión estaban dejando de producir caja.

Me resulta interesante que entre los partícipes de esta ampliación de capital se encuentra el señor Mayer, el cual ya era accionista de TEQ antes de la ampliación y no ha hecho más que ampliar su apuesta. Para el que no lo conozca, Mayer es el escritor de: 100 Baggers y reconocido inversor en el mundo de las compounders.

En principio no es un hecho que cambie la tesis de inversión, ya que es una dilución pequeña hecha a buenos precios. Pero si que es un evento que nos debe de poner alerta y estar atentos de si la directiva es capaz de generar valor con esta ampliacion y si va a ser un recurso habitual o puntual.

Comportamiento en crisis

Lo cierto es que Teqnion fue fundada en 2006 y sobrevivió la crisis de 2008. Aunque a punto estuvo de no hacerlo. Debido principalmente a su sobreexposición al sector inmobiliario. Y de hecho hubiese quebrado si no hubiese sido por el «rescate» que les hizo Per Berggren con su vehículo de inversión (actualmente Vixar AB).

Al fin y al cabo, a sus comienzos, Teqnion tenía práctica y únicamente exposición al sector inmobiliario. Eso unido a deuda… no puede traer nada bueno.

Lo cierto es que desconozco los niveles de endeudamiento manejaba la empresa. Por declaraciones de Johan, se entiende que considerablemente superiores al ratio deuda neta/EBITDA de la actualidad. El problema no es solo ese, el problema es que si se te van los ingresos a la mitad de un año para otro con una deuda considerable, el ratio de deuda se multiplica y las pérdida de la empresa pueden llegar a ser obscenas. Por no hablar de la posibilidad de que los acreedores se acojonen y te pidan lo suyo en el peor momento posible.

Sea como fuere, el caso es que el Teqnion de hoy tiene muy pero muy poco que ver con la empresa que era hace 15 años. Y no solo por tamaño y facturación.

Como de los errores se aprende, la directiva fue consciente en aquella crisis inmobiliaria de lo frágiles que eran. Desde entonces han tomado distintas medidas para limitar el impacto de futuras crisis.

Comenzando por diversificar el negocio, reduciendo el peso de las empresas hijas expuestas al sector de la construcción y adquiriendo empresas industriales de nichos muy diversos: exposición al sector de la restauración, al sector de ocio, sector salud, sector militar…

Como bien dice el CEO, han ido construyendo una cartera de empresas con el marco mental de «all weather portfolio». De este modo habrá momentos donde unas lo hagan mal y otras al contrario. Como es el caso de las empresas de construcción durante los últimos 12 meses. Al igual que en 2008, esta pata del negocio las está pasando un poco p… , pero como la cartera está bien diversificada y estas empresas no pesan demasiado en la facturación total, el conjunto sigue remando hacia adelante y la facturación sigue creciendo año sobre año (obviamente no al 100% de su capacidad). Pero esto nos da una idea de la resiliencia que supone construir un portafolio bien diversificado.

Al fin y al cabo, como buenos seguidores de Buffet, la primera regla es no perder dinero.

Inflación

Llevamos hablando de la famosa inflación ya hace un año y medio, camino de dos. Aparentemente lo peor ya ha pasado, pero lo que nos depare el futuro, sólo Dios lo sabe.

Aun así, lo que nos dejan estos dos últimos años han sido inflaciones que en algunos países europeos han llegado al doble dígito. Incertidumbre en la industria, en la economía, tipos de interés al alza, dificultades de algunas empresas para trasladar el coste al consumidor, tambores de recesión… en resumen, una serie de lindezas cada una peor que la anterior.

El caso es que lo primero que hago según escucho la palabra inflación y empresas industriales es apretar los dientes de forma puramente instintiva. A priori no parece un buen escenario para este tipo de empresas, que por lo general tiene alto Capex, ya que son intensivas en mano de obra, energía, materias primas, maquinaria…

¿Como le ha ido a Teqnion?

Sin que sirva de precedente y siempre con cautela de cara a futuros episodios inflacionarios, TEQ ha respondido muy favorablemente.Esta vez la empresa ha podido y ha sabido transferir los costes al consumidor. Esto se ha visto reflejado en un apabullante crecimiento orgánico del 20% durante 2022. Además de esto, es un alivio verse las antiguas conference call, donde una tras otra el CEO estaba totalmente despreocupado y afirmaba que estaban trasladando la inflación a sus clientes sin ningún tipo de problemas.

¿Cómo le afectan los tipos de interés a TEQ?

Como es obvio, están pagando más intereses que hace un año y por supuesto que hace dos. Sin embargo me ha llamado la atención el «leve» incremento que ha supuesto, a pesar de que el CEO haya comentado que les penalizaban sobre los flujos de caja.

Durante el H1 de 2023 los gastos financieros fueron SEK 9,6 M (unos 900 K €) en comparación a los SEK 0,9 M (90 K €) del mismo periodo en 2022.

Si que es cierto que esto supone multiplicar casi por diez veces el pago de intereses y que para una empresa tan pequeña puede significar bastante a la hora de crecer a los ritmos que lo venía haciendo.

Creo que es conveniente poner estas cifras en contexto, ya que el beneficio neto del periodo es de 62 M de SEK. Y aunque pagar casi 10 M en intereses es un buen mordisco a los beneficios, la salud financiera de la empresa me parece bastante buena y veo difícil que la deuda o intereses vaya a poner en apuros a Teqnion. Aunque si que podría afectar a su capacidad de crecer por vía inorganica.

Haré un cálculo rápido y aproximado de lo que podría estar pagando la empresa en intereses:

- Deuda neta a final del H1: 2023.

- Pago de intereses en el periodo: 9,6 M.

- Intereses que paga: 3,25% (muy entre comillas, ya que de entrada desconocemos la deuda media durante estos 6 meses y como ha evolucionado a lo largo del periodo, por lo que este 3,25% sería el mínimo que paga, probablemente esté pagando unos puntos más).

Comparables

No es ningún secreto que la directiva de Teqnion tiene una estrategia clara que pretende imitar otros serial acquires suecos, como: Lifco, Addtech, Indutrade…

Otra historia será que materialicen sus pretensiones o no…

Pero si quieren llegar a ser como ellos, habrá que ver que han hecho estas empresas durante momentos difíciles:

Lifco comenzó a cotizar en bolsa en el año 2015, por lo que no nos sirve demasiado.

Indutrade (INDT)

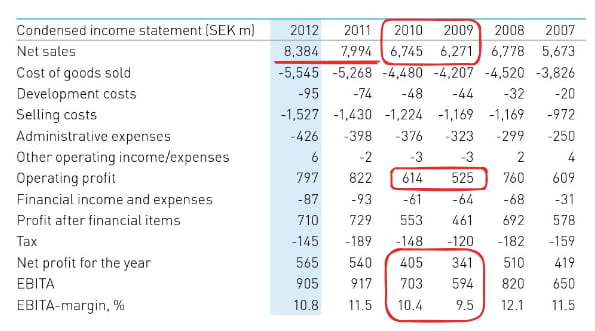

Por el año 2008-2009 Indutrade ya llevaba décadas cotizando en bolsa, era una empresa consolidada y ya por entonces nos encontrábamos ante un empresón muy pero que muy importante. A efectos prácticos, quizás no sea un comparable ideal, ya que era varias veces lo que es Teqnion a dia de hoy.

Una foto de la empresa en el año 2008 sería algo parecido a esto:

- 100 empresas hijas.

- Presencia en países nórdico, repúblicas bálticas, Alemania, Holanda y Reino Unido.

- Facturación anual de unos 6,7 B de SEK.

- Márgenes EBITDA del 12% (en este aspecto el año 2008 fue algo excepcional).

Como se puede ver en la tabla, la crisis del 2008 no se dejó notar (como en muchos países europeos) hasta ya entrado el 2009. Sin embargo, la facturación apenas se movió (-7,48 %). En lo que margen operativo y beneficio neto se refiere, si que el impacto fue mayor, la disminución fue del -30,90 % y -33% respectivamente.

Clarísimo ejemplo de lo que hace el apalancamiento operativo. Aun así, estos resultados estuvieron muy lejos de poner a la compañía en una posición financiera difícil (cosas de la buena diversificación). También habría que tener en cuenta que los márgenes del 2008 fueron extraordinariamente altos.

En 2010 se produjo el rebote, mejorando notablemente los resultados del ejercicio anterior. Y para 2011, tan solo 2 años después, los resultados eran mejores que antes de la crisis.

A modo de curiosidad aquí queda el comportamiento de la acción durante los meses/años de la crisis.

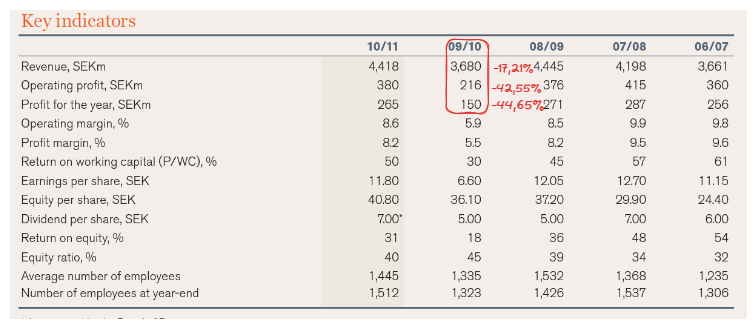

Addtech (ADDT)

Al igual que ocurre con Indutrade, por aquel entonces Addtech era una empresa que ya apuntaba maneras. Y aunque más grande que TEQ a dia de hoy (facturacion 3-4 veces superior a la de TEQ), espero que sirva para hacernos una idea de lo que podría pasar con Teqnion.

Nota: ADDT cierra el año fiscal en marzo, por eso en cada columna aparecen dos años en lugar de uno.

En comparación a INDT, el descenso en facturación fue muy superior, algo así como el triple. Una vez más, el efecto del apalancamiento operativo es obvio: mientras los ingresos se reducen un 17%, el beneficio neto lo hace un 44%.

Sin embargo y a pesar de que la bajada es más pronunciada en ADDT, la recuperación también lo es. Ya que en principio tan solo tiene un ejercicio fiscal claramente desfavorable (2009-2010). Para el siguiente (2010-2011) la empresa ya había recuperado los niveles precrisis.

Una vez más, si nos fijamos en lo que hizo la acción durante este periodo, vemos como se come casi un -60%.

Volvamos a Teqnion

Lo cierto es que no podemos saber lo que ocurrirá con TEQ, ni INDT, ni tampoco ADDT durante la próxima crisis. De estas dos últimas lo esperable sería que replicase en un mayor o menor grado (en función del tipo de crisis) lo ocurrido durante el 2008. De Teqnion, me atrevería a decir lo mismo.

Los ingresos se verían por supuesto afectados.

¿Cuanto?

No tengo ni idea. Para hilar más fino habría que ver el mix de negocio que tenían ADDT e INDT en 2008, exposición a distintos sectores… y compararlos con TEQ. Pro no hablar de que no hay dos crisis iguales.

Sea como sea, lo normal y esperable es que Teqnion sufra una reducción de sus ingresos. Y de la mano de esta reducción y debido al apalancamiento operativo, viésemos una disminución del beneficio neto de entre 2:1 y 3:1 respecto al revenue.

Dicho esto, es una empresa con una deuda bastante baja y bien gestionada. No me cabe duda de que en tiempos de crisis, conociendo al equipo gestor, aprovecharan la oportunidad para pescar en aguas revueltas.

Ventajas competitivas

En cuanto a las ventajas competitivas de TEQ, básicamente diría que es su equipo gestor. Al fin y al cabo la empresa no tiene nada que no se pueda replicar con dinero, salvo el «know how» de su directiva. Johan y Daniel llevan años gestionando las adquisiciones de esta empresa y hasta ahora han demostrado que saben lo que hacen.

Por lo demás, la empresa puede ir adquiriendo unas ciertas ventajas de escala, donde le sea más fácil acceder al crédito y con mejores condiciones, donde los costes de gestión de la empresa padre se vayan diluyendo y cada vez representen un porcentaje menor dentro de las cuentas de la empresa.

Si que es cierto que TEQ se centra en adquirir empresas con una marca fuerte, líderes de sector, que no compitan por precio… pero al fin y al cabo tenemos que fiarnos de lo que nos diga la directiva y tener en cuenta que esto puede conformar una cartera diversificada, pero que sin embargo no es ninguna ventaja competitiva.

Riesgos

Algunos de los puntos de este apartado ya están discutidos en la parte donde hablo del «comportamiento en crisis»: deuda de la empresa, inflación, tipos de interés. A mayores, creo que habría que tener en cuenta:

Riesgo de ejecución

Es el principal riesgo que le veo a una compañía, cuyo driver de crecimiento son las adquisiciones. Hasta ahora la directiva ha ejecutado bien, ya tiene unos cuantos años de track record, tienen skin in the game y se están jugando si no todo, casi todo su patrimonio, parecen sensatos, no quieren hacer predicciones a futuro, siempre llaman a la prudencia y nos dicen que no esperemos el mismo desempeño para el futuro…

Sin embargo y precisamente porque es uno de los principales puntos de la tesis de inversión, no podemos perder de vista lo que hace y dice la directiva: que las adquisiciones se hagan a buenos precios, que sigan cumpliendo las reglas del juego que ellos mismos han puesto sobre el endeudamiento, emisión de acciones, tamaño de empresas objetivo, salir de las empresas de nicho industriales para meterse en otro tipo de negocios…

Riesgo Small Cap

Es una empresa de pequeña capitalización, algo menos de 400 M de Euros. Y con un bajo volumen de negociación, por lo que la salida de algún inversor de peso podría tirar el precio de la acción. Sin embargo, esto no deja de ser un problema temporal. Y dado que creo que es un caso bastante particular el de TEQ (por su sofisticada base de inversores), me cuesta creer que baje demasiado.

Riesgo de valoración

Nos encontramos ante una empresa estupenda, que viene creciendo a muy buen ritmo en los últimos años. Y la cotización ha pasado de 19 SEK en 2020 a 240 SEK 3 años después. Efectivamente se ha hecho un x 10 como si nada, mientras los ingresos han multiplicado x2 y el beneficio neto casi x3.

Lo que ha pasado aquí es que en 2020 la empresa estaba un poco infravalorada y ahora… pues está cotizando a 34 veces beneficios y 26 veces EV/EBITDA. En mi opinión un múltiplo muy pero que muy exigente, ya que es una empresa muy pequeñita que aún tiene mucho que demostrar. Los múltiplos de valoración podrían irse a la mitad sin que a la empresa le pase nada. Y si además vienen problemas, una crisis por ejemplo, el precio de cotización puede irse muy pero que muy abajo.

Como ya he dicho antes, creo que esta empresa se ha convertido en una acción de culto, donde muchos tienen la esperanza de que se convierta en la próxima Constellation Software. Pero me temo que aunque una estrategia de roll-up bien ejecutada pueda ser sumamente lucrativa, la industria del software vertical juega en otra liga.

Valoración

Lo cierto es que me cuesta modelar esta compañía, sobre todo porque viene creciendo muy muy fuerte y no se como pueden afectar la subida de tipos y el escenario macro actual a TEQ de cara a generar FCF en los próximos años.

El caso es que si modelamos un crecimiento del 20%, un margen EBITDA del 13% (como en los dos últimos años), unos ratios de deuda similares o algo superiores a los actuales. Y aplicamos unos múltiplos de valoración generosos: 15 x EV/EBITDA y 25 x FCF. El resultado es que a 3-5 años apenas ganaríamos dinero.

Si somos un poco menos optimistas y modelamos un escenario donde solo crezca un 10% y el margen EBITDA sea algo inferior al de los últimos años. También deberíamos de aplicar unos múltiplos de valoración algo inferiores: 10x EV/EBITDA y 20 x FCF, perderiamos dinero (y no poco).

Por supuesto que se puede dar un escenario donde la empresa supere el bache de este año y vuelva a crecer a ritmos del 30-40%. En ese caso los múltiplos a los que cotiza estarían más que justificados y se ganaría bastante dinero, sobre todo al largo plazo. Sin embargo yo no soy capaz de estimar con un buen grado de certidumbre como de probable o improbable es ese escenario.

Conclusión

Estamos ante una firma con una cultura empresarial increible, dirigida por un equipo directivo excepcional, con sede en un país excepcional para hacer negocios, donde el mercado es mucho más flexible y abierto que en otros muchos países europeos, la divisa es fuerte y estable, viene creciendo a tasas realmente buenas, pero…

Pero está cotizando a múltiplos realmente exigentes. El mercado la valora a múltiplos superiores a los de Lifco, Indutrade o Addtech. Que son empresas que ya han demostrado lo que tenían que demostrar, que son resilientes en la crisis, quizás hasta anti-frágiles, porque saben navegar y aprovechar estas situaciones.

En cambio Teqnion, aunque me emociona, tiene mucho que demostrar. Y para mi, personalmente, eso debería de suponer un descuento sobre la cotización. Y no una prima por lo que podría llegar a ser.

Quizás tenga ante mí un error de omisión increíble, pero creo que de momento miraré los toros desde la barrera. Y si algun dia da la oportunidad, valorare entrar en una empresa que me parece excepcional.

¿Te gustaria que te avise cada vez que publico una nueva tesis de inversion?

Resultados/actualizaciones

- Como ya he escrito mas arriba: la compañía hace en julio de 2023 la primera ampliación de capital desde 2019.

- Hacía un año que venían organizando una especie de conference call de cara a los inversores para presentar los resultados trimestrales. En la última presentación de resultados no la han hecho, dando la casualidad de que tendrían que responder preguntas sobre la ampliación de capital, que casualidad.

- A quien pueda interesar, aqui da Daniel algunas explicaciones sobre la ampliacion de capital:

¡Disclaimer!: esto no es una recomendacion de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el unico objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio analisis, asi como de tomar sus propias decisiones informadas.