Hoy es un gran dia, volvemos a juntar mis dos temáticas preferidas: empresas suecas y modelo de negocio roll-up.

Green es una small cap de SEK 3800M (al cambio unos € 330M). A grandes rasgos ofrece servicios de paisajismo y jardinería al sector público y también al privado. Tiene un ligero crecimiento orgánico, pero el principal driver de crecimiento de la empresa es el M&A (adquisiciones pequeñas y numerosas).

Su historial en bolsa es más o menos limitado, ya que sale a cotizar en 2018. Desde entonces su crecimiento ha explotado, valiéndose de emisión de acciones y deuda cuando era necesario han hecho crecer sus ingresos a casi el 40% anual y los EPS al 25%. Además, desde su salida a bolsa sus márgenes no han dejado de expandirse.

La compañía comenzó su expansión internacional en 2020, comenzando por Noruega y siguiendo por: Finlandia, Lituania, Alemania y Suiza.

Es un mercado muy atomizado, tanto por parte de la demanda como de la oferta. Es por ello que a priori una empresa con este modelo de negocio podría tener décadas de crecimiento inorgánico por delante.

Su mayor problema a día de hoy: la subida de tipos. Lejos está de dejar de ser rentable, su negocio es altamente recurrente. Pero el pago de intereses (al igual que le ocurría con Teqnion), supone un mordisco sobre la caja que genera este tipo de empresas y su capacidad para reinvertirla y generar la bola de nieve.

Para concluir el resumen, la empresa cotiza a unas 8 veces EV/EBITDA. Y dejo un video del CEO explicando la compañía en el evento anual de RedEye sobre serial acquirers.

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.

Tabla de contenido

Historia de Green Landscaping

Nos tenemos que remontar a 2009 para ver nacer a Green resultado de una fusión de empresas del sector: ISS Landscaping, Jungs, Mark & Trädgårdsanläggare y Sjunnesson & Qbikum. Siendo por entonces propiedad del private equity FSN Capital.

La idea por aquel entonces era formar una nueva empresa con una gestión centralizada y que operase únicamente bajo la marca de Green Landscaping y a partir de aquí y aprovechando economías de escala ir creciendo orgánica e inorgánicamente.

Pero… algo no salio segun lo planeado, la empresa iba creciendo, pero los beneficios no tanto.

2015 supone un punto de inflexión y se cambia el modelo de negocio y la filosofía de la empresa. La idea de un holding con una dirección centralizada se sustituye por su antagónico: un modelo de negocio donde las empresas hijas tienen una gestión completamente independiente y descentralizada. De la mano se introduce un modelo de gestión “Policy Deployment” a imagen y semejanza de Danaher. En resumidas cuentas: algo de palabrería con el objetivo de mejorar la rentabilidad y eficiencia de las empresas hijas y desarrollar una plataforma de crecimiento de cara al futuro.

El siguiente hito de la empresa se produce en 2018 cuando realizan su mayor adquisición comprando a su principal competidor (Svensk Markservice), lo que conduce a GREENL a facturar más de 1 B de SEK. Este mismo año salen a cotizar en Nasdaq First North para un año más tarde cambiarse al índice Nasdaq Stockholm Small Cap.

En 2020 se produce otro punto de inflexión que determinará el futuro de la empresa. Se aventuran con la expansión internacional, comenzando por Noruega y haciendo 4 adquisiciones ese mismo año en el país vecino.

Un año más tarde en 2021 replican la jugada en Finlandia. En 2022 lo harán en Lituania. Y finalmente en 2023 Alemania, con el ojo puesto en todo el mercado DACH. Con esta jugada la empresa sobrepasa SEK 5 B de facturación.

Modelo de negocio

Ya hemos comentado que a grandes rasgos la empresa se dedica a servicios de jardinería y mantenimiento de exteriores tanto del sector público, como del privado.

Pero para los profanos en el tema, ¿que es exactamente eso? ¿cortar hierba y plantar flores?

¿Qué servicios ofrece Green Landscaping?

Antes de comenzar a destripar la empresa, me gustaría señalar que como la empresa hizo un IPO hace no demasiados años tenemos información bastante valiosa del prospecto. Sin embargo aún no habían comenzado su expansión internacional, por lo que los datos sobre el mercado sueco son más amplios y completos que el del resto de mercados. A continuación vamos a ver por encima en qué consisten cada uno de los servicios que ofrece la empresa:

Mantenimiento de terreno y zonas verdes

Este segmento supone el grueso de los ingresos de la compañía, más concretamente el 55% del ejercicio fiscal de 2023. Anteriormente la compañia reportaba este segmento como 3 servicios diferentes: jardinería, servicios invernales y arboricultura y silvicultura. Lo cierto es que me parece un acierto agrupar estos segmentos que son recurrentes y reportalos en conjunto, al fin y al cabo hace más sencilla la lectura de resultados y visión del negocio.

Dentro de este segmento se incluyen numerosas actividades, que para comprenderlas mejor dividiré en los 3 segmentos que tenia la compañía en el pasado. A estos servicios hay que sumar la venta de materiales, que supone un 3% de las ventas de la compañía.

Jardinería

Los servicios serían los típicos que se nos vienen a la mente: recogida de basura y desperdicios, cortar el césped, regado, plantar flores y arboles, recogida de hojas, mantenimiento de carreteras y caminos.

En general los clientes son del sector público, como ayuntamientos y municipios. Y del sector privado: empresas de gestión integral de propiedades, empresas de vivienda y real state o propietarios de zonas verdes de un cierto tamaño.

Por lo general son contratos de varios años 3-5 años, prorrogables de 2 a 4 años. Los contratos son anuales ( para todas las estaciones). Con la excepción de las empresas inmobiliarias que les suelen ofrecer contratos anuales renovables por otro año. en la mayoría de los contratos los precios se ajustan a la inflación de un año para otro.

En Suecia el crecimiento del sector está impulsado principalmente por el crecimiento de las principales áreas metropolitanas del país: Estocolmo, Malmo y Gotemburgo. A largo plazo se espera que el crecimiento esté impulsado por el crecimiento demográfico y de estas áreas metropolitanas de la mano de políticas verdes.

Servicios invernales

Como es obvio es un servicio estacional, comenzando en septiembre-octubre, según la localización, hasta abril-mayo. El servicio incluye desde la preparación y puesta a punto al principio de la temporada, seguido por mantener las carreteras, caminos, aparcamientos, aceras… libres de nieve y hielo durante el invierno, hasta la retirada de la sal y grava durante la primavera.

Por lo general Green cobra unos fijos en lo que se refiere a preparación y puesta a punto de todo el material, así como la limpieza en la primavera. Y después unos variables en función del volumen de trabajo que haya supuesto la retirada de nieve y hielo durante ese año.

Añadir que aquí Green suele subcontratar a operadores privados que retiren la nieve y el hielo. Yo que he vivido en Suecia y otras zonas de Europa donde las nevadas son abundantes puedo atestiguar que es una práctica habitual. Normalmente es la propia empresa y empleados los que brindan el servicio en zonas urbanas. Pero para poder llegar a zonas rurales y menos pobladas es normal recurrir a operadores privados. Cuando digo operadores privados, no me refiero ni siquiera a otras empresas, muchas veces es un campesino propietario de un tractor o incluso un 4×4 al que se le añade una extensión de pala quitanieves y es este propio vecino el que ayuda a despejar la zona de nieve (obviamente ayudan cobrando).

Arboricultura y silvicultura

En 2019 representaba un 4% de las ventas. Este segmento ofrece un servicio de consultoría, tala y poda de árboles tanto para el sector público como privado, mantenimiento de zonas suburbanas, jardines y mantenimiento de zonas forestales, reforestación y gestión de biomasa.

Los clientes suelen ser por lo general: grandes terratenientes, municipios e incluso el gobierno central. Los servicios se suelen ofrecer en forma de contratos de mantenimiento a largo plazo o bien servicios puntuales donde se cobra a los clientes una tarifa/hora. En lo general este servicio suele presentar estacionalidad con un pico de demanda en los últimos meses del año.

El mercado está dominado por compañías especializadas, se requiere personal formado y con experiencia, además de cumplir una serie de requisitos de seguridad.

Planificación y construcción de zonas verdes

A finales de 2023 este segmento suponía el 45% de los ingresos del grupo.

Green Landscaping cuenta con un equipo de arquitectos y paisajistas para el diseño de exteriores y zonas verdes. Una de las ventajas de la escala es que Green puede llevar todo el proceso: desde el diseño hasta la implementación final. Lo cual no solamente supone una ventaja en cuestión de simplicidad y comodidad para el cliente, sino que permite a Green optimizar procesos y reducir costes.

Ejemplos de trabajos: patios y jardines de edificios residenciales, parques y zonas verdes, cementerios, zonas de juego para niños, espacios públicos, cementerios…

Normalmente este tipo de proyectos son encargados por ayuntamientos y municipios. En ocasiones también por el sector privado, en el caso de grandes constructoras. Por lo general este tipo de proyectos se cobran una vez se haya finalizado. O en el caso de grandes proyectos que se dilaten en el tiempo, se dividen en subetapas y cada vez que se complete una se cobra, de este modo se disminuye el riesgo de grandes impagos.

Normalmente los contratos que tiene Green oscilan desde SEK 1-20 M.

Paisajismo deportivo

Dentro del segmento de paisajismo la empresa reportaba este subsegmento. Servicios desarrollados por las empresas hijas: GML Sports y Svensk Jordelit.

A 2019 suponían el 9% de los ingresos de la compañía. El principal foco está en los campos de golf y de fútbol.

Llama la atención que Green había (por 2019, actualmente ya no reporta estos segmentos) alcanzado una situación casi monopolística en este segmento, ya que opera en 380/450 campos de golf que hay en suecia. Por lo general ofrecen un servicio integral, que va desde mantenimiento, a asesoramiento, diseño de exteriores, venta de material…

Sinergias: Green es fabricante de césped híbridos que luego se utilizan en campos de fútbol y golf.

Por lo general en este segmento predominan los contratos estables a largo plazo.

Tradicionalmente era un servicio desarrollado in-house por los propios clubes o empresas de golf y fútbol, pero en los últimos años se está profesionalizando y es un servicio que están externalizando, debido principalmente a una mayor calidad, y posiblemente a que sea más eficiente en costes. Un servicio que se está demandando mucho en los últimos años por parte de los clubs de fútbol es la formación de personal en mantenimiento de las instalaciones.

Tipos de contratos: sector público vs privado

Aunque es posible contratar la empresa para que desarrolle trabajos puntuales (caso en el que Green cobra por horas), la grandisima mayoria de los servicios se ofrecen en forma de contratos y muchos a largo plazo.

Como puede parecer obvio, los clientes del sector público suponen una mayor facturación que los del sector privado, más concretamente el 70% vs 30% de los ingresos.

Sector público

En general los contratos públicos son más largos que los privados, de 3 a 5 años prorrogables de 2 a 4 años más. La media de la cartera de contratos es de 4 años de duración. Estos contratos aunque sean de varios años suelen estar ligados a ajustes de precio por la inflación.

En el sector público se dan algunas diferencias importantes respecto al privado. En primer lugar los proyectos suelen ser más grandes y los contratos de mayor valor. Y el cliente da más prioridad a la calidad del servicio que al precio, es importante que la empresa que van a contratar sea flexible y se adapte a las necesidades que puedan ir surgiendo.

En segundo lugar es que la tasa de renovación de contratos es más baja, lo cual tiene una explicación más o menos obvia. Y es que como contratos públicos que son están sujetos a licitación pública, de modo que no se pueden renovar de forma automática y la relación empresa-cliente no tiene la misma importancia que con el sector privado. Sin embargo, en este punto podría tener Green unas ciertas ventajas sobre todo frente a players más pequeños:

- Escala: en ciertos proyectos públicos y en especial en los más grandes se piden una serie de requisitos: financieros, de formación continua y acreditada del personal, de tamaño, de capacidad de llevar a cabo todas las etapas del proyecto sin tener que recurrir a terceras empresas, de equipo y seguridad, distintos tipos de certificados, requisitos de idiomas, referencias de proyectos anteriores similares… Esta serie de requerimientos deja de entrada fuera a muchos competidores pequeños.

- Know how: a nadie habrá que explicar que todo lo público está sujeto a procesos burocráticos complejos e interminables. En Suecia no iban a ser menos y lo cierto es que presentarse y llevarse estas licitaciones públicas requiere cuanto menos una buena organización y experiencia. Aqui Green (como grupo) tiene una ventaja, ya que tiene un equipo especializado en ello. Muchas veces como presentes el proyecto puede ser más importante para la concesión que ciertas condiciones. Es importante saber que en el sector público no priman tanto los precios como la calidad. Y hacer las cosas bien de entrada siempre es una buena tarjeta de presentación.

Sector privado

Muchas de las características comentadas sobre el sector público, en el privado parecen ser antagónicas:

- Duración de los contratos: muchas veces son contratos anuales que hay que renovar año a año. Supongo que de esta forma puedes mejorar tus condiciones más rápidamente que si te atas a largos contratos de varios años.

- Tasa de renovación: es mucho más alta que con el sector público. Y es que aquí la relación empresa-cliente pesa mucho más que en el caso anterior. Salvo que hagas tu trabajo muy al o te pases cobrando, lo normal es que tus clientes estén contentos contigo y quieran mantener la relación comercial.

- Importe de los contratos: normalmente suelen ser más pequeños que los públicos. Lo cual es normal, las mayores zonas verdes urbanas son propiedades públicas.

- Estos clientes por lo general dan más importancia al precio que a la calidad del servicio.

Estrategia de crecimiento y expansión

GREENL tiene una estrategia clara de cómo actuar a la hora de crecer o de expandirse a nuevos mercados:

- Establecer una plataforma de crecimiento local: En primer lugar tratan de ganar unos cuantos contratos públicos de importancia en la zona deseada. Estos contratos son de largo plazo y relativamente seguros y estables. Como ya hemos visto Green tiene ciertas ventajas a la hora de ganar estos concursos, como son el know how, la escala, la oferta de todos los servicios, personal cualificado…

- Expansión de la presencia local: una vez cubierto ese mínimo del punto anterior Green se dedicara a ir adquiriendo más contratos de menor tamaño en la zona. La compañía es conocida, los locales saben que ha ganado varias concesiones… tiene una cierta reputación.

- Salvaguardar la posición de liderazgo: con los anteriores puntos establecidos. Aquí es donde entran en juego las economías de escala: Green puede optimizar rutas, puede optimizar personal, puede aprovechar y mover de aqui para alla maquinaria para distintos proyectos… Son más competitivos incluso a la vez que expanden márgenes.

Además la empresa ya cuenta con el know-how, conoce a sus clientes, sus necesidades, condiciones especiales de cada zona. Se genera un círculo virtuoso y se encuentra en una posición de seguir expandiéndose a zonas adyacentes.

Todo esto apoyado con una estrategia de M&A, especialmente importante en el primer punto: establecer una plataforma de crecimiento local. Dicha plataforma la establecen vía adquisiciones, proceso que ha sido fundamental para su rápida expansión internacional.

El negocio por geografías

Como ya hemos comentado Green Landscaping es una empresa Sueca, desarrolló sus actividades en dicho país y en 2020 comenzó su expansión internacional comenzando por Noruega, donde el crecimiento ha sido meteórico.

Si nos vamos al prospecto de la IPO vemos como la compañía segmentaba el mercado sueco en 4 regiones. Ahora, ya presente en varios países, segmenta los mercados en tres: Suecia, Noruega y Finlandia + Europa.

Mercado Sueco

Es el mercado más grande en lo que a ventas se refiere. reporta un 49% de la facturación. Suecia es un mercado donde los márgenes EBITDA son más bajos que en países vecinos como Noruega o Dinamarca. Aun así la directiva ha sabido navegar la situación, cuando hubo aquel punto de inflexión en la gestión de la compañía los márgenes EBITDA apenas rozaban el 3% y ahora se han expandido hasta el 7%.

Green posee 29 filiales en esta geografía y 1340 trabajadores. El 75% de la facturación proviene del sector público y el 25% restante del privado.

Aunque están presentes en todo el país, las áreas de mayor actividad son las grandes zonas metropolitanas de Estocolmo, Malmo y Gotemburgo. Zonas del país que sufren vientos de cola demográficos, lo cual supone un beneficio también para Green.

En lo que refiere al último año fiscal 2023 la empresa creció un 4% la facturación (1% organico + 3% inorgánico) y los márgenes EBITDA se comprimieron de un 7% a un 6,1%. Según nos comenta la empresa el segmento de mantenimiento de zonas verdes ha ido bien, pero el problema de estos resultados está en la planificación y construcción de zonas verdes, donde ha habido cierta intromisión de empresas constructoras, muy probablemente debido al mal trago que está pasando el sector inmobiliario sueco en estos momentos.

Mercado Noruego

A pesar de haber entrado en este mercado hace tan solo 4 años, ya supone un 41% de los ingresos de la empresa y el 43% del EBITDA. Cuentan con 880 empleados. En Noruega tienen más foco en la planificación y construcción de espacios verdes aunque también desarrollan las típicas actividades de mantenimiento. Sus clientes son 70% sector público y 30% sector privado.

En comparación a Suecia los márgenes son mayores, la empresa tiene o por lo menos tenía hasta el año pasado margenes EBITDA del 13%. Aunque los paises nordicos tengan similitudes, no todos son iguales. En Noruega los salarios son mucho más altos (son muchos los suecos que cruzan la frontera para trabajar en el país vecino). Y la mano de obra y servicios relativamente especializados se pagan mejor.

En 2023 el crecimiento ha sido muy potente: 34% (6% orgánico + 28% inorgánico) al que debemos de restar un -5% por los tipos de cambio SEK-NOK . Bien es cierto que buena parte de este crecimiento orgánico ha sido conducido por la inflación. En cuanto al EBITDA ha pasado de SEK 248 en 2022 SEK 242M en 2023. Según la propia directiva esto es debido a que las empresas que han adquirido tenían unos márgenes inferiores a la media noruega (13,4%), aunque eso si, por encima de los objetivos que tiene el propio grupo (8%).

El caso es que nunca he sido muy bueno en matemáticas, pero demos por hecho que a moneda constante no creciste de forma orgánica, tú facturación fue la misma que el año anterior. A eso le sumas 500M de ingresos que adquiriste. Y el resultado es que el EBITDA generado es menor que en 2022. A mi las cuentas no me salen, es que a un 8% de margen deberían de ser SEK 40 M de EBITDA y la suma es de cero.

Vamos, que hay motivos para pensar que la compresión de márgenes no se debe exclusivamente a las adquisiciones, debería de estar producida por otros factores.

Al igual que ocurría en el mercado sueco, parece estar habiendo cierta disrupción en el sector por entrada de constructoras. Supongo que será un punto que habrá que monitorear y comprobar si efectivamente se han metido por la situación coyuntural del mercado inmobiliario y si finalmente dejarán estas actividades cuando mejore la situación o si por el contrario han venido para quedarse.

Finlandia y resto de Europa

Son los países donde menos tiempo lleva operando la compañía. Suponen un 11% de los ingresos y un 25% del EBITDA.

En 2023 la facturación se ha multiplicado, pasando de SEK 227M a SEK 610M y los márgenes EBITDA pasaron de un 10,2% a un 23,1%, hecho que supuso multiplicar el EBITDA x6 veces pasando de 23 a 141M. En esta geografía el 40% de los ingresos provienen del sector privado y el 60% del público.

Destacar que en estos países están aún más centrados en la construcción y planificación de espacios verdes, aun asi siguen desarrollando labores de mantenimiento. A lo largo del año hicieron 3 adquisiciones en Alemania y establecieron en Munich una oficina central que pretende hacer de base para la expansión y crecimiento de la zona DACH. También están en negociaciones de adquirir su primera empresa Suiza aunque aún no se ha cerrado.

En general el año ha sido muy bueno en Alemania y Lituania, pero no tanto en Finlandia, donde han incluso decrecido, un poco por el mismo motivo que en sus vecinos nórdicos: condiciones difíciles y más competencia proveniente de la construcción, sumado en este caso específico que Finlandia es el «peor» de los paises nordicos, el que menos crecimiento tiene, el menos rico y además donde más inmaduro está el negocio de Green.

TAM o mercado potencial

El TAM potencial de Green es enorme. Ya se dirigia a un mercado considerable cuando operaba únicamente en Suecia, pero desde que comenzó su expansión internacional es aún mayor. Si tenemos en cuenta todas las geografías y los dos segmentos que opera (planificación y mantenimiento), su mercado potencial es de unos SEK 325.000M.

| País | TAM | % |

| Suecia | 42 | 12,90 |

| Noruega | 46 | 14,15 |

| Finlandia | 17 | 5,23 |

| Lituania | 6 | 1,85 |

| Alemania | 212 | 65,23 |

| TOTAL | 325 | 100 |

¿Cuánto factura green a dia de hoy?

Unos SEK 5.800M, lo que viene a ser un 1,8% del TAM. En resumidas cuentas: podría tener décadas y décadas de crecimiento por delante. Y hay que destacar que en estos cálculos no se está teniendo en cuenta a Suiza ni Austria, países en los que pretende desarrollar GREENL sus operaciones.

Más allá del tamaño actual, es un mercado con fuertes vientos de cola. El gasto de los municipios suecos en este segmento ha tenido un CAGR del 4,1% durante la última década. En el resto de países ha sido algo similar. De cara al futuro y los próximos años se esperan crecimientos del 4-6% anual.

En primer lugar se ha visto favorecido por políticas verdes y puesto que es una mega tendencia con cada vez más fuerza, es de esperar que siga tirando del sector en el futuro incluso con más fuerza. Muchas países se han propuestos ambiciosos objetivos de áreas verdes en zonas urbanas, algunos como Suecia han sido ambiciosos y se han marcado como objetivo que cualquier casa tenga una zona verde en menos de 300m a la redonda.

No solo el sector público ha impulsado estas tendencias, también el privado. La gente prefiere vivir en lugares con zonas verdes accesibles o incluso con jardines. Esto ha hecho que las constructoras también tengan en cuenta el diseño de estas áreas en sus nuevos proyectos.

Por último sumar las tendencias demográficas y continuo crecimiento de las grandes zonas metropolitanas (lugares donde concentra Green sus esfuerzos) supone la construcción continua de nuevas zonas verdes y su posterior mantenimiento.

Características del mercado

Aunque se trate de distintas geografías, los mercados son muy similares. Se encuentran muy atomizados en ambos sentidos: el de la oferta y el de la demanda. Por un lado encontramos miles de empresas ofreciendo servicios, muchas de las cuales son unipersonales y por el otro lado cientos o miles de municipios demandándolos. A estos municipios hay que sumar todo el sector privado.

Por dar algunos datos, tan solo en Suecia hay más de 6300 operadores, de los cuales más de 4000 son autónomos. De las restantes empresas tan solo un puñado de ella operan a nivel nacional y Green es la más grande de todas. Tan solo tenía un competidor directo y lo adquirió hace unos años cuando salió a bolsa.

Algo similar ocurre en Noruega y también en Finlandia, país en el que por ejemplo no hay ninguna empresa que opere a nivel nacional. En el caso de Alemania por ejemplo hay más de 19.000 operadores.

Esto nos muestra un panorama idílico para crecer vía M&A tal y como lo hace Green Landscaping. Y lo cierto es que con un mercado como este creciendo orgánicamente al ritmo que lo hace puede haber décadas de fuertes crecimientos.

Sensibilidad a las crisis

No conozco ningún comparable cotizado de Green. En cierto modo se podria comparar con empresas de mantenimiento de propiedades, pero no seria lo mismo. Este tipo de empresas se encargan de muchas mas cosas, muchas veces estan especializadas en edificios de oficinas o centros comerciales, donde si que pueden ser mas sensibles a una crisis.

En principio por la naturaleza del negocio: regido por contratos a medio plazo, ligados a la inflación y donde sus clientes mayoritarios son la administración publica. Podemos deducir que es bastante resistente a las crisis y así nos lo comunica la propia directiva.

Aun así en mi opinión podría tener una ligera sensibilidad al ciclo, me explico: si que es cierto que los contratos con administración son a tres años. Pero una vez vencidos esos tres años si la economía no esta pasando por un buen momento es posible que en las nuevas licitaciones los proyectos sean algo mas pequeños.

Por otra parte esta el sector privado, donde los contratos son anuales. Y si bien es cierto que no vas a dejar crecer los jardines hasta que parezca una selva, si que los puedes mantener al mínimo en un periodo de crisis: poda y segado básico y poco mas, nada de jardinea.

El tercer punto es que Green ha aumentado su exposición a planificación de zonas verdes y paisajismo. Entiendo que en época de vacas flacas esto no es una prioridad y se puede posponer un par de años hasta que el temporal amaine.

A pesar de que pueda haber cierta sensibilidad, no debería de ser algo extremo e incluso podría ser complementado con el M&A, que en una situación de crisis podría ser una gran oportunidad para adquirir a empresas mas pequeñas y peor posicionadas.

Ventajas competitivas

No podemos decir que Green tenga unas ventajas competitivas enormes o que si como dice W.Buffet llegase alguien con $ 10B le fuese imposible hacernos la competencia. Dicho esto, a medida que pasa el tiempo y la compañía sigue ejecutando adecuadamente, se afianza una posición dominante en el mercado.

Escala

Cuanto más crece la empresa, más en juego entran las economías de escala. Al igual que ocurre con otro tipos de compañías, como por ejemplo las de mantenimiento de ascensores. A medida que Green gana contratos en una zona, le da margen para optimizar rutas y personal, utilizar la misma maquinaria en distintos proyectos, comprar material y maquinaria con mejores condiciones…

Finalmente esta optimización en la estructura de costes puede repercutir en el cliente o en la propia empresa. Esto es lo que explica que la compañía haya podido ir expandiendo márgenes con el paso de los años. En Suecia tenían márgenes EBITDA del 3% y ahora rozan el 7%. Esto da lugar a un círculo virtuoso donde cada vez se crece más, se pueden dar mejores precios a los clientes, conseguir más cuota de mercado e incluso expandir los márgenes.

En este sector el tamaño no solo es importante en las economías de escala. Sino que para acceder a muchos proyectos (los más grandes e importante) debes de tener un cierto tamaño, haber realizado proyectos similares en el pasado y tener una serie de requisitos financieros. Este simple hecho deja fuera a la mayoría de competidores, que suelen ser autónomos y pequeñas empresas.

Know-how

No es que sea una ventaja competitiva brutal, pero si que supone una ventaja frente a competidores más pequeños y menos preparados. Todos los procesos de licitación pública pueden ser realmente complejos. Y tener un equipo detrás especializado en este tipo de licitaciones puede marcar la diferencia con tus competidores.

Si tienes una pequeña empresa local formada por 2 o 3 trabajadores más el jefe, difícilmente podrán presentar la misma calidad de proyecto que puede presentar Green. Ya simplemente por el hecho de que Green Landscaping tiene un departamento especializado en este tipo de cosas.

Lo dicho, no son ventajas competitivas enormes ni tampoco inquebrantables. Pero en un mercado tan atomizado con tantos competidores pequeños, muy pocos grandes y aún menos con distribución nacional., parecen haber sido ventajas suficientes para impulsar el crecimiento y expansión de Green muy por encima que el de su competencia.

Habrá que permanecer vigilantes y comprobar que no surjan competidores con políticas similares a las de Green. Pero en ocasiones, en ciertos sectores muy atomizados, maduros y con poca cultura empresarial, basta con tener una estrategia ganadora a largo plazo e ir ejecutando diligentemente. Ejemplo de esto pueden ser: NVR en construcción, Ryanair en aviación, TFI Internacional en logística…

Directiva y equipo gestor

Johan Nordström

CEO de la compañía desde 2015, precisamente cuando se produjo ese punto de inflexión en las políticas de la empresa. En el año 2023 cobró un sueldo base de SEK 3,5M + 2,2M en variables. La suma nos da unos SEK 5,7 M, que estando en Suecia pagará tranquilamente un 55% de impuestos y se le queda en unos 2,6 M, que al cambio en € son unos 225k.

El señor Nordström posee 3,68 M de acciones (6,48%), que a precio de cotización actual son unos SEK 295M que vienen a ser unos €25M. A grosso modo el CEO tiene en acciones de la compañía el equivalente a unas 100 veces su sueldo anual (incluyendo variables por objetivos). Es una alineación importante para velar por la compañía y el buen desempeño de la acción. A esto hay que sumar que este señor lleva siendo CEO de la compañía desde 2015 (hace ya 9 años) y el desempeño ha sido espectacular

El resto del equipo directivo tiene entre 200-300k acciones (de 1,5 a 2,5M de € cada uno) y con sueldos relativamente modestos en comparación, la mayoría del equipo actual lleva con el CEO desde 2015, salvo el director de M&A que comenzó en 2020, precisamente con la expansión internacional de Green (y desde entonces no lo han hecho mal).

Staffan Salén / Familia Salén

Es el máximo accionista de la compañía y miembro de la directiva. Posee el b(a través de su vehículo de inversión Salén Group), con un valor de € 62 M. Su estilo de inversión es relativamente concentrado ya que tiene 15 compañías en la cartera. Dada esta concentración y que el señor Slaén está en la junta directiva, podemos decir que tiene incentivos suficientes para controlar que el CEO haga un buen trabajo y la compañía un buen desempeño.

Por último, otro accionista de referencia también con un 15,90% de las acciones está el fondo de inversión «Byggmastare Anders J Ahlstrom Holding AB». Este fondo de inversión va bastante concentrado. Con 7 empresas en cartera Green es su segunda mayor posición.

Las cuentas de Green Landscaping

Crecimiento y márgenes

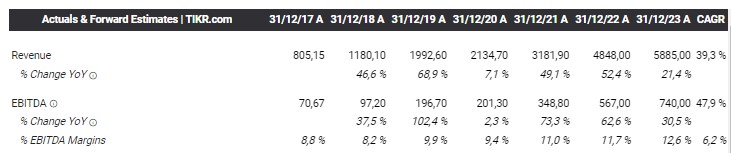

Desde su salida a bolsa su crecimiento en ventas ha sido bastante fuerte, rozando prácticamente un 40% de CAGR. Además este crecimiento ha ido de la mano de una expansión de márgenes EBITDA, pasando del 8,8% en 2017 al 12,6% en 2023. Y márgenes brutos que han pasado del 48,8% al 55% en el mismo periodo de tiempo.

La mayoría de este crecimiento ha sido inorgánico y se ha sustentado por tres pilares: flujo de efectivo que genera la compañía, deuda y emisión de acciones. Aunque han emitido acciones siempre, en todos los años desde que cotizan, han creado valor ya que los EPS han crecido a un ritmo del 25% anual.

¿Y qué esperar de los márgenes y crecimiento de cara a futuro?

En primer lugar revisar los objetivos que se marca la propia empresa: 10% crecimiento anual de las ventas y márgenes EBITA (métrica muy sueca) del 8%. Añadir que estas metas de crecimiento han sido ampliamente superadas desde su salida a bolsa y que los márgenes también los han superado.

Como ya hemos comentado el crecimiento orgánico esperado podría ser de entorno al 5% para los próximos años. Y el inorgánico dependerá de cómo de barata o cara este la deuda en el futuro, de cuantas acciones estén dispuestos a emitir, de la calidad del M&A y de la capacidad para expandirse en los nuevos paisas. Bien es cierto que a medida que ha ido adquiriendo escala han emitido cada vez menos acciones.

Por la parte de los márgenes, es de esperar que si siguen creciendo, que esas economías de escala sigan jugando un papel importante y los márgenes se sigan expandiendo. Dicho esto, habrá varias cosas que los puedan influir: calidad de las empresas que compren, márgenes normales en los nuevos mercados (por ejemplo en Noruega los márgenes son superiores a los que hay en Suecia) y trabajos que desarrollen en el futuro (hay más valor añadido en diseño y construcción de zonas verdes que en cortar el césped).

Deuda

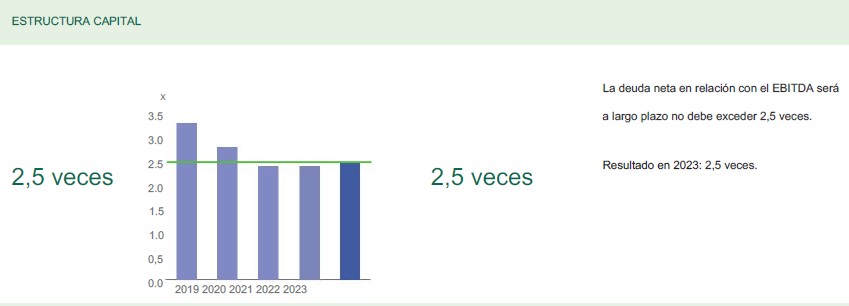

El objetivo de deuda marcado por la directiva es de máximo 2,5 veces EV/EBITDA. En los últimos años podemos ver cómo se han mantenido en todo momento en el dicho objetivo de deuda. El crecimiento de la empresa ha permitido mantener el ratio de deuda a medida que se aumentaba la deuda nominal. Es de esperar que en el futuro sigan actuando de la misma forma.

Los gastos en intereses se han disparado en los últimos dos años pasando de SEK 26M en 2021 a SEK 121M en 2023. No sabemos qué pasará en los próximos años con los tipos de interés. Hace unos meses parecía segura la bajada y ahora escuchamos de nuevo tambores de inflación. A día de hoy el pago de intereses se come parte de la caja generada, por lo que es posible que afecte al crecimiento del grupo y no pueda seguir creciendo tan fuerte como lo venía haciendo.

A pesar de la deuda y pago de intereses la empresa está muy lejos de ser deficitaria o de no soportar esta deuda.

Número de acciones

Green sale a cotizar en 2018 con 29,5 M de acciones, desde entonces y para acelerar su crecimiento no ha dejado de emitir acciones. A finales de 2023 tenía 56M. Bien es cierto que es bastante, ya que casi ha duplicado el número de acciones en circulación, sin embargo la facturación se ha hecho más de un x5. Vamos, que se ha creado bastante valor con dichas emisiones.

A esto añadir que en los últimos dos años ha emitido mucho menos: un 7,8% en 2022 y un 4% en 2023. Mientras que los años anteriores habían estado emitiendo de en torno al 20% anual. ¿Qué lecturas se pueden hacer?:

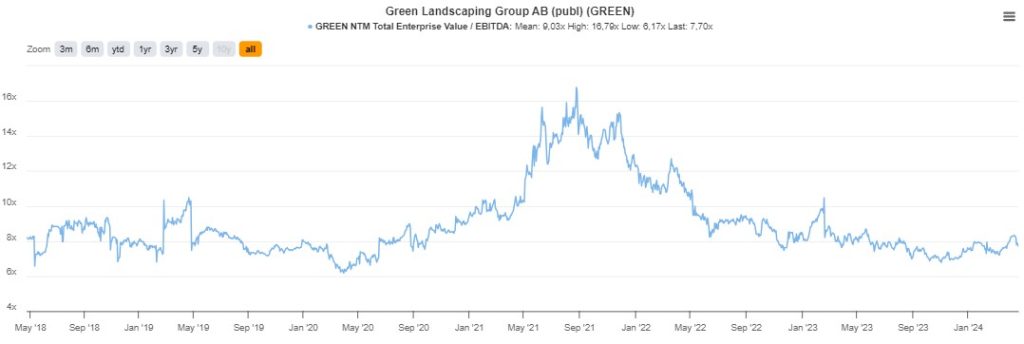

Que ahora la acción está «barata», la directiva es sensible a la valoración y no quieren diluir en un punto como este. Por poner un ejemplo, ahora mismo la empresa está cotizando a unas 7,5x EV/EBITDA y en 2021 lo llego a hacer a 16 veces.

Por otra parte la empresa ha crecido muchísimo en los últimos años y ya cotiza unas SEK 5B. Ahora genera más flujo de efectivo y le es más fácil acceder a crédito que cuando salió a cotizar hace 6 años. Motivo por el cual pueden haber disminuido el ritmo de emisión de acciones.

De cara al futuro podemos esperar que la compañía siga emitiendo acciones y diluyendo, pero bastante menos que en el pasado. Sin embargo hay que tener en cuenta que la directiva ha sabido crear valor con esta herramienta de financiación.

Dividendo

Poco que decir, el objetivo de la compañía es repartir el 40% del beneficio neto en forma de dividendos. Sin embargo hasta ahora no ha repartido ninguno en pos del largo plazo y de no penalizar el potencial de crecimiento.

Aunque sea uno de los planes de la directiva no se si llegara el dia en que se decidan a finalmente repartirlo, con la expansión internacional que están haciendo, les quedan décadas de crecimiento por delante. Quizás en algún momento decidan comenzar a repartir algo, pero no creo que vayan a pasar en un solo año del 0% al 40%, sino que será algo más progresivo.

Valoración

Normal

Escenario en que la empresa crece menos de lo que viene haciendo en los últimos años. La hipótesis: los altos tipos no le permiten generar tanta caja como lo hacía en el pasado y la expansión a las nuevas geografías es mas compleja de lo que lo fue en los países nórdicos.

En esta situación podemos modelar que la empresa no crece por orgánico todo lo esperado (ese 5% que se pronostica) y crece quizás un 3% y que completa el crecimiento con un 12% inorgánico para llegar al objetivo del 15%. Fiándonos del único analista que siga la empresa, Green ha hecho las adquisiciones entre 4 y 6 veces EV/EBITDA, tomemos 5 para modelar.

En este caso para el año 2024 debería de generar 94M de EBITDA adicionales, de los cuales 20M serían orgánicos y el resto por adquisiciones. Es decir debería de comprar 74M de EBITDA a un múltiplo de 5 veces= 370M. Pongamos que 170 los paga con caja y el resto necesita deuda: 200M de deuda. Iría un poco justo con el objetivo de deuda marcado por la directiva pero seria capaz de crecer al 15% sin tener que emitir acciones. En el caso de que emitiesen algunas como en los dos últimos años les permitiría no tener q llegar al limite de endeudamiento. De cara a años venideros, si los tipos bajan y los intereses y pago de leases se comen menos caja, este objetivo del 15% seria mas sencillo.

Una empresa que crece a este ritmo, un múltiplo de 20 veces FCF y 10 veces EV/EBITDA me parece razonable. Eso nos daría un CAGR esperado del 15-20% a 3 años y 17-18% a 5 años.

Pesimista

Lo cierto es que la iba a modelar con un 5% de crecimiento, pero siendo realistas, ni un solo año ha crecido a ese ritmo. Y aunque hay que modelar un escenario pesimista, debe de entrar dentro de lo probable, no de lo meramente posible. Así que después de pensármelo dos veces diremos que en un escenario desfavorable donde el crecimiento este bastante por debajo de la media seria de un 10% (2% orgánico + 8% inorgánico).

Haciendo el ejercicio anterior de cuanto EBITDA debería de comprar para llegar a ese objetivo del 8% nos sale que genera caja suficiente para con los años ir repagando deuda o bien repartir ese dividendo que prometían o si el mercado valorase la compañía a múltiplos muy bajos incluso recompra de acciones.

Para una compañía que crece al 10%, con contratos a medio plazo y bastante protegida de frente a la inflación, unos múltiplos de 15 veces FCF y 8 veces EV/EBITDA me parecen razonables. Esto nos daría un CAGR esperado de entre el 1% y 4% a 3 años y de un 6-8% a 5 años.

Optimista

En este escenario asumimos que la empresa es capaz de recoger ese 5% de crecimiento orgánico que se espera en este mercado, incluso podría ser algo mas si hace las cosas bien, pero prefiero modelar con un 5%. Además complementa vía adquisiciones con un 15% hasta llegar a un objetivo del 20% anual.

Descontando un 5% de crecimiento orgánico, la compañía debería comprar unos 130M de EBITDA que le costarían unos 650M, de los cuales unos 230M podría pagar con la caja generada y le quedarían por pagar unos 420M, de los cuales unos 300 podría generar vía deuda y lo restante con equity emitiendo unos 2M de acciones. Siguiendo el mismo razonamiento para años venideros estaría generando el suficiente flujo de caja como para financiarse únicamente sin emisión de acciones y a 4-5 años vista ir reduciendo el nivel de apalancamiento.

El caso es que aun se puede forzar mas la maquina y podríamos modelar crecimientos del 25-30% (tal como hizo en el pasado) apoyados en la emisión de acciones y llevando la deuda al limite. El caso es que ya me cuesta mas ver esos objetivos, la directiva ha demostrado que es capaz de ello. Pero creo que ahí entraríamos en un escenario distinto donde la empresa es cada vez mas grande, es mas difícil alocar el capital y seguir comprando a 5 veces EBITDA. El mercado DACH es enorme y la directiva nos comunica que es muy similar al nórdico. Yo que he vivido en Suecia, Austria y Suiza discrepo. El mercado nórdico es otra historia en muchos aspectos. Un 20% me resulta más realista.

En cuanto a los múltiplos de valoración, una empresa con estas características y creciendo a ese ritmo podría estar cotizando a unas 25 veces FCF y 12 veces EV/EBITDA. Esto nos daría unos CAGR del 30-35% a 3 años y 28-29% a 5 años.

Riesgos

Es un negocio poco sexy, sin disrupciones aparentes. Que podrá haber avances tecnológicos, pero irán en la dirección de mejorar la productividad de los empleados mas que por restarle facturación a Green.

Mala ejecución

Hoy por hoy me parece que el mayor enemigo de Green podría ser el propio Green. La directiva esta ejecutando a una velocidad endiablada y lo cierto es que esta saliendo todo bien. En los últimos años han abierto un nuevo mercado prácticamente al año. Aunque el track-record es fabuloso, hay riesgo de que la caguen en una nueva geografía. No todos los mercados son iguales, cada uno tiene peculiaridades y podría ser que lo que funciono en el pasado deje de funcionar en el futuro.

En Green lo saben y el propio CEO comentaba que por temas logísticos estuvieron preparando la entrada en Alemania durante dos años: otro idioma, otra legislación, otro sistema, otra moneda…

De momento las adquisiciones han sido muy buenas, empresas con márgenes mucho mejores a las nórdicas que han sumado bastante al EBITDA. Sin embargo es una parte a la que hay que prestar atención.

Por lo demás, no le veo muchos mas riesgos que ese. Claro, con empresas como esta siempre esta el riesgo Small Cap. y que la infravaloración se dilate en el tiempo o que el mercado te la tire un -50% sin que haya pasado nada relevante. Además también esta el riesgo divisa, que puede afectar al desempeño de la acción, pero al fin y al cabo la corona sueca entra dentro de las monedas serias.

Conclusión

Tenemos una empresa con un track-record considerable, un crecimiento espectacular y con expansión de márgenes. A priori todo lo que se puede pedir, además de esto hay que sumarle un modesto crecimiento orgánico.

La directiva lleva desde 2016 al cargo de la empresa y ha demostrado su buen hacer. Actualmente se encuentra cotizando a unos múltiplos modestos, en especial si tenemos en cuenta de donde viene y a donde puede ir, unas 7,5x EV/EBITDA y unas 15 veces PER. Pocas veces ha estado mas barata.

A mi personalmente me parece una gran oportunidad que puede componer durante años. Claro, no existe la inversión perfecta, en este caso la situación relativamente apalancada conduce a que los intereses y los leases se coman parte de la caja y su capacidad de crecer. Sus múltiplos relativamente comprimidos hacen que no sea buen momento para crecer emitiendo acciones.

A eso hay que sumarle la entrada en el mercado DACH, un mercado enorme y muy jugoso, pero también más competido. Habrá que permanecer vigilantes a estos dos puntos y ver como la directiva navega estas aguas.

Resultados / Actualizaciones

Q1 FY24

Los resultados han sido algo peores de lo que suelen ser habitual en la empresa. Pero no nos confundamos, han sido unos buenos resultados.

- Crecimiento en ventas del 11% (8% orgánico + 4% inorgánico -1% cambio de divisa) en comparación a Q1 FY23. El dato de crecimiento orgánico es realmente bueno.

- Crecimiento EBITDA del 5% en comparación al mismo trimestre del año pasado, hay una ligera compresión de márgenes.

- Se ha generado menos caja que el año pasado, en parte la directiva dice que muchos «accounts receivable» se cobran a finales de marzo, pero como por como ha caído este año la semana santa se cobraran en abril. Y en parte porque han decidido repagar mas deuda.

- Recompras por valor de SEK 32M. Entendemos que la directiva veía mas valor en recomprar acciones que destinarlo a comprar otras empresas. Green suele recomprar acciones y dejarlas en autocartera para utilizarlas como moneda de cambio en el pago de futuras adquisiciones.

- El segmento de Noruega y Suecia ha ido bastante bien, ya que en ambos países especialmente en las regiones mas al sur ha nevado mas de lo habitual. En lo que al resto de Europa y mas concretamente a Alemania se refiere, el resultado ha sido un poco flojo en comparación a los últimos trimestres del 2023 (no tiene mucho sentido hacer la comparacion con Q1 FY23 con lo que han crecido todo el año pasado por M&A). Y es que como ya comentamos los negocios que están adquiriendo aquí son mas de planificación y construcción de áreas verdes que de propio mantenimiento y sin ninguna exposición a los servicios invernales. Siendo el Q1 el peor trimestre para este tipo de negocios.

- Adquisición de dos nuevas compañías: «Lässle Landschaftsbau & Tiefbau» (facturación de EUR 3,3M, centrada en servicios de paisajismo) y «Gartenidee Kuchler» (facturación de EUR 14,6M, mix de negocio típico de Green: paisajismo, mantenimiento de exteriores, servicios de invierno). Esta segunda empresa fue adquirida ya en abril, por lo que no ha aportado nada a las cuentas de Q1. Y la compañía ya daba por cerrada la compra de la empresa Suiza en el reporte de Q4, pero realmente se ha cerrado en febrero de este año.

Poco mas que decir, unos resultados sin sorpresas y mas o menos en la línea de lo que viene haciendo la empresa.

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la información que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.