Mira, esta tesis iba a tratar de Green Landscaping, empresón en el que tengo que profundizar.

Sin embargo un buen dia se cruzo en mi camino esta preciosidad sueca que es Evolution AB. Y lo que mas me llamo la atencion fue quien la llevaba en cartera.

¿Quien? Te preguntaras.

Chris Mayer

Creo que ya he comentado algo en otra tesis. Es el autor entre otros libros de 100 baggers (altamente recomendable). Y desde 2019 gestor de «Woodlock House Family Capital». Chris es el tipo de gestor al que hay que prestar atención, obsesionado con los compounders y con una predilección especial por las empresas tipo roll-up. Lleva tan solo 11 empresas en cartera y una de ellas es Evolution AB (otra es Teqnion AB).

El caso es que para mi que el señor Mayer lleve algo en cartera es aval suficiente como para destinar unas pocas horas a mirar qué hay detrás de la empresa.

¿Y que hay detrás de Evolution AB?

A primera vista los números parecen de otra galaxia:

- Los ingresos han crecido de media un 45% anual en desde 2015. Y su EBITDA al 53%.

- Márgenes brutos del 100%. Márgenes EBITDA del 70%.

- Caja neta ( -0,7x Deuda neta/EBITDA).

- Los EPS le han crecido a más del 50% anualizado.

- No ha emitido demasiadas acciones.

- Una máquina de generar caja, márgenes de FCF del 60%. OJO a este dato, porque solo hay un puñado de empresas en el mundo capaces de hacer esto.

- Ahora mismo cotiza a unas 14x EV/EBITDA y un PER de 18 veces.

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.

Tabla de contenido

Historia de Evolution

La empresa se funda en el años 2006 en Estocolmo por 3 emprendedores: Jens von Bahr, Fredrik Österberg y Richard Hadida. Con la visión de revolucionar la industria del juego online (y vaya si lo lograron) introduciendo el modelo de streaming y casino en vivo.

Comenzaron ofreciendo los juegos clásicos de casino: ruleta, blackjack, bacará… La tecnología streaming permitía a los usuarios experimentar la sensación más realista y mucho más parecida a la de un casino real.

En el año 2010 comienza a ganar los primeros premios internacionales de la industria. En este mismo año comienza a desarrollar nuevos juegos.

En 2012 comienza la expansión internacional, abriendo sus estudios en Riga (a dia de hoy uno de los más importantes de la empresa). En este mismo año comienza a lanzar juegos adaptados para smartphones.

Un año más tarde Evolution abre su estudio de España y paralelamente el de Riga sigue expandiéndose, hasta llegar a 100 mesas en vivo (por aquel momento la instalación más grande de Europa).

Continúa su expansión internacional y en 2014 abre sus estudios en Malta, estudios que suponen un hito especialmente importante para los mercados internacionales.

Y en 2015 ( tan solo 6 años después de su fundación) el crecimiento de la empresa explota ( y su acción también lo haría, multiplicando x 10 en los siguientes 4 años). Sale a cotizar en el «Nasdaq First North Premier» y sigue abriendo estudios y centros por toda Europa (muchas veces estos estudios e instalaciones son requisitos regulatorios para operar en ciertos países, por lo que no todos tienen ni el mismo tamaño ni la misma importancia, pero sí que son un reflejo de la expansión de la empresa).

En 2017 cambia su cotización al Nasdaq Nordic.

En 2018 el crecimiento de la empresa vuelve a explotar y la empresa crece aun mas rapido de lo que lo venia haciendo (se haria otro x 10 en los siguientes 3 años). ¿El motivo?: varios en realidad:

- Expansión al otro lado del charco: USA y Canada. Motivada por cambios legislativos.

- La compañía comienza a hacer adquisiciones.

- El lanzamiento de nuevos juegos y shows en vivo.

Desde 2018 esta ha venido a ser la tónica habitual de la compañía: sacar unos cuantos juegos nuevos cada año, al menos una adquisición al año y continuar con su expansión geográfica.

Evolution a dia de hoy

Al alcanzar su mayoría de edad, 18 años después de su fundación Evolution AB es líder indiscutible del sector. Tiene más de 17.000 trabajadores y 1.300 mesas en vivo. Estudios en varios países de Europa, USA, Canadá y LATAM.

Opera prácticamente en toda Europa (de donde proviene el grueso de sus ingresos), Canadá, algunos estados de USA, algunos países de LATAM y algunos asiáticos. De aquí, lo más llamativo es el potencial de expansión que tiene la empresa fuera de Europa.

La capitalización bursátil es de unos 22 Billions (de €, ya que aunque es una empresa sueca, tiene la contabilidad en Euros).

Evolution opera bajo su propia marca y bajo otras que ha ido adquiriendo en los últimos años: Netent, Red Tiger, Ezugi, Big Time Gaming (BTG), Nolimit City y Digiwheel.

Entendiendo el negocio

En breves palabras: Evolution desarrolla y produce contenido online para casinos.

De aquí podemos deducir que su negocio es tipo B2B, ya que este su cliente son los propios casinos online. De entrada podremos deducir un par de cosas: que es un mejor negocio y que los riesgos regulatorios los tiene más diversificados que si estuviesemos invirtiendo directamente en un casino. Además, cabe destacar, que el negocio de EVO es de mucho mayor calidad que el de un casino convencional (ya sea online o físico). Principalmente cobra un porcentaje de la ganancia de sus clientes (los casinos) más un fijo que varía en función de los productos contratados.

Entre los principales clientes de la compañía están algunos de los casinos online más grandes de Europa y USA.

Como podemos ver en esta foto, por el lado de la demanda el mercado está tremendamente fragmentado y debemos de tener en cuenta que estos no son todos los clientes de EVO (que tiene más de 700). Por el lado de la oferta hay unos cuantos players y el mercado está fragmentado pero no tanto. Lo que veo es que con la tendencia de consolidación del sector en los últimos años, esto tenderá a un mercado oligopolístico tipo: agencias de rating, agencias de auditorías o brokers de comercial real estate.

¿Que servicios ofrece Evolution?

Si eres como yo antes de que empezase a investigar esta empresa, pensarás que EVO se podría dedicar a algo parecido a desarrollar un software con un par de juegos clásicos de casino (de esos que nos suenan a todos) como pueden ser la ruleta o el Blackjack.

Siento decirte, que nada más lejos de la realidad.

Básicamente podemos distinguir los productos de EVO en cuatro categorías.

Live games

En los juegos en vivo podemos encontrar tanto los clásicos juegos de casino, como nuevos juegos desarrollados por la empresa, que normalmente se basan en variaciones de los clásicos. Aquí pongo un par de videos: uno oficial de la compañía y otro de un usuario:

Nota: Al parecer el primer video (debido a la temática) no se puede ver fuera de la plataforma de YouTube, así que el que quiera verlo, que haga click en el mismo y lo vea desde YouTube. En el segundo podéis ver una partida real, dire que me parece bastante aséptico, pero supongo que es lo que demanda el cliente final. Me confesare: solo he estado una vez en un casino y debí de estar como 15 minutos dentro, apenas me acuerdo de como era, pero no lo recuerdo muy distinto. (Nota mental: la próxima vez q este en España visitar un casino).

Es interesante que la empresa desarrolla juegos para mercados específicos con la intención de penetrar en ellos. Como ejemplo: en 2023 EVO desarrollo dos juegos tradicionales de cartas Indias en vivo (según nos dice la compañía son la única empresa que ofrece estos juegos adaptados al mercado indio).

Básicamente lo que ofrece la empresa a sus clientes es:

- La grabación y streaming del contenido en estudios profesionales.

- La integración y sincronización con la plataforma de juego desde donde los usuarios juegan en tiempo real.

- Crupieres profesionales (cuando EVO contrata a alguien como crupier lo manda 3 meses a los estudios de Riga a formarlo. Además de formación continua).

- Posibilidad de «alquilar» una mesa de forma permanente en los estudios de Evolution.

- Posibilidad de personalizar prácticamente todo para el cliente: desde poner los colores o los logos del casino en el estudio de grabación, hasta contratar crupieres nativos del mercado al que se quiere dirigir el casino.

Como ya he comentado anteriormente EVO se lleva un % de las ganancias del casino al que da el servicio. Y además cobra un fijo en función de lo que esté contratando su cliente: personalización de las meses, crupieres nativos, alquiler de mesas…

Game shows

Aunque a primera vista podría parecer similar, te aseguro que no lo es. Aunque hay algún juego que es una adaptación de los clásicos de casino, la mayoría son juegos nuevos desarrollados por EVO. La gracia aquí es que suele haber grandes botes de dinero o «multiplicadores» de la suma jugada que son un gran reclamo para los jugadores.

La gracia para mi es que son juegos desarrollados por Evolution, esto quiere decir que son propiedad intelectual de la empresa y simplemente no se los puede fusilar la competencia. O si EVO quisiese podría dar licencias de uso y cobrar royalties.

Por lo que he estado viendo esto es una especie de casino con esteroides. Esto se trata de un auténtico show, con un auténtico presentador, el ambiente poco o nada se parece a ese aséptico ambiente que comentaba en el apartado anterior. La persona que dirige el show es buena y sabe cómo hacerlo. La recompensa variable que suponen los juegos de azar está multiplicada. Entiendo que esto es la joya de la corona, es lo que hace que un cliente quiera estar con Evolution (dejando a parte temas de reputación, seguridad, compliance…).

Así que es normal que EVO esté sacando títulos de continuo buscando dar con la tecla y sacar un «superventas» (si es que se puede llamar así). Por una parte porque todo el mundo querrá jugar a ese juego que está de moda y por otro lado por la novedad.

Como están relacionados con el juego, la mayoria de videos no se pueden ver. Así que una vez más hay que irse a Youtube a verlo. Este lo recomiendo, porque es algo distinto a lo que estamos acostumbrados o podemos entender por juegos de casino online.

RNG Slots

Antes comentaba que probablemente te imaginabas esta industria como algo parecido a un juego de ordenador con un par de juegos clásicos de casino donde pudieses hacer tus apuestas. Bueno, una parte de razón si que tenias ya que suponen junto con RNG games el 75% del juego online.

Para los profanos en la materia aclarar el termino RNG (Random Number Generator) o lo que en castellano cervantín sería un generador de números aleatorios. Basicamente seria un software capaz de generar números completamente al azar, es decir: impredecibles. Lo cual es de una importancia capital, ya sea por temas de experiencia del usuario, regulatorios o de integridad, para el tema que nos atañe.

Aunque no son su fuerte o por lo que se ha hecho famosa Evolution, siguen siendo una fuente importante de ingresos para la compañía. El contenido es totalmente personalizable al gusto de cliente.

La compañía nos da a entender que hay muchos usuarios, especialmente los que se inician, que comienzan con este tipo de juegos de casino. El objetivo es hacer cross selling y conducir a los usuarios finales desde este tipo de juegos hacia los juegos y shows en vivo que acabamos de ver. Para esto el usuario final se encontrará siempre con botones que lo redirigen a las versiones Live.

Entiendo que este movimiento quizás sea para fortalecer la posición competitiva de EVO. Porque entiendo que un software RNG lo puede hacer prácticamente «cualquiera», pero que todos los shows en vivo con crupieres profesionales, estudios de grabación profesionales, propiedad intelectual… no son tan fácilmente replicables.

RNG games: Slots

Simple y llanamente esto son máquinas tragaperras virtuales. Con variaciones, toques innovativos, suelen ser temáticas: las hay con temática navideña, de Space Wars, de pesca…

En total algo más de 600 títulos diferentes. Es lo único que Evolution no ofrece bajo su marca, sino que lo ofrecen sus empresas hijas: NetEnt, Red Tiger, Big Time Gaming (BTG) y Nolimit City. Supongo que esto es al fin y al cabo una estrategia de marca y de diferenciar la marca Evolution como exclusiva o prácticamente exclusiva de eventos en vivo. O al menos es esa la imagen que transmiten.

A nivel de negocio, destacar que al igual que ocurría con los Game shows, estos juegos personalizados y temáticos pueden ser una ventaja competitiva en forma de propiedad intelectual y un reclamo para el consumidor final frente a sus competidores.

Ahora que ya hemos visto más o menos qué es lo que hace Evolution y cómo genera los ingresos, nos vamos a ir al siguiente punto del modelo de negocio.

Plataforma e integración

Uno de los retos y objetivos de la empresa ha sido el integrar toda la oferta, tanto de Evolution como de sus empresas hijas en una sola plataforma. Para ello desarrollaron: One Stop Shop (OSS), plataforma que hasta 2020 había sido una integración únicamente para los juegos de la marca Evolution. En 2021 integraron también a sus empresas hijas: NetEnt y Red Tiger, en 2022: Big Time Gaming y Nolimit City y finalmente en 2023 a la firma Rumana Ezugi.

En primer lugar aclarar que el destinatario de esta plataforma será el casino que contrata los productos de EVO. El cual tendría acceso a todo el catálogo de productos para poder ofrecer al usuario final. El OSS también tiene integrado el back office y herramientas de marketing. Evolution destaca que durante el año 2022 la plataforma estuvo operativa el 99,98% del tiempo, dándonos imagen de que es un producto fiable y bien desarrollado.

La empresa no da mucha información sobre su plataforma. Y hasta cierto punto es comprensible ya que tener una plataforma como esta que realmente integre todo y haga la vida más fácil a tu cliente puede ser una ventaja clara frente a tu competencia. Así que no vas a explicar con todo lujo de detalles cómo funciona y qué es lo que tienes dentro.

¿Fuentes de ingresos?

La mayoría de los ingresos de generados por EVO son comisiones tanto de los juegos en vivo como de los juegos RNG. La compañía cobra un porcentaje de las ganancias efectuadas por sus clientes.

Además de esas comisiones Evolution ofrece add-ons o upselling. Ya que los juegos en vivo en su paquete mas basico no son mas que el acceso a una mesa genérica y el streaming. Todo lo que se quiera a mayores hay que pagarlo: servicios VIP, crupieres nativos, personalización de las mesas o el fondo.

Además los casinos tienen la posibilidad de alquilar una mesa de forma mensual. Esta mesa estará dedicada en exclusiva al cliente y se puede personalizar por completo. Las tarifas que se pagarán van a variar en función del número de horas que esté activa la mesa, el tipo de juego que sea o el número de mesas que tenga alquiladas. El pago se hace de forma mensual y aunque la compañía no da cifras concretas ni rangos, en fuentes externas he podido encontrar que los alquileres de estas mesas rondarían los 20.000€ al mes.

Otra fuente de ingresos (aunque pequeña) son las comisiones de apertura que cobra Evolution cada vez que un nuevo cliente quiere trabajar con ellos.

El negocio por geografías

La empresa nos aporta los ingresos segmentados por geografías:

En las anteriores diapositivas podemos ver el crecimiento de los ingresos por regiones durante el ejercicio fiscal de 2022. Y en segundo lugar los ingresos por región en el Q3 2023.

Europa

Se trata del mercado más grande de Evolution, ya que fue donde se fundó y donde comenzó su expansión. Sin embargo ya es un mercado maduro y es donde menos crece la empresa. Esta en la mayoría de jurisdicciones europeas donde se permite el juego online.

Aun así y a pesar de ser la geografía donde menos crece, son crecimientos que ya le gustarían a muchas empresas: UK (4,9%), Paises nordicos (24,4%) y el resto de Europa (10%).

Asia

El segundo mercado en tamaño es el asiático y muy probablemente durante el año 2024 de el sorpasso a Europa y se convierta en el principal mercado de EVO. Si miramos los datos de 2022, el crecimiento en Asia es una auténtica locura (66,9%). Y durante 2023 sigue creciendo a muy buen ritmo (34%). Parece ser que el crecimiento se ha decelerado, pero habría que profundizar en las adquisiciones hechas en ambos años y sería interesante poder fragmentar los resultados por tipos de crecimiento (organico vs inorganico). Aun así, decir que Asia es ahora mismo el mayor driver de crecimiento de la compañía.

Norte America

Durante el año 2022 la empresa creció mucho en este mercado, sin embargo llama la atención como el crecimiento se ha frenado en seco durante el presente ejercicio fiscal e incluso ha perdido algo de cuota de negocio durante dos trimestres seguidos.

Buscando un poco el porqué de este cambio tan brusco, podemos ver un par de cosas:

- A lo largo del 2022 se abrieron varios estudios en USA, aunque esto puede suponer una mayor oferta y mayores ingreso, no es lo que está detrás del crecimiento tan fuerte experimentado durante este año.

- EVO entra en dos estados nuevos. Uno de ellos: West Virginia, por lo que he estado viendo, este estado ya tenía regulado el juego online, pero a EVO le faltaban las licencias. El caso es que por lo que he estado viendo, se trata de un estado bastante pequeño (alrededor de 1,5M). El segundo estado: Ontario en Canadá, que se trata del estado más grande del país (38% de la población del país). Además, se trata de un mercado totalmente nuevo, donde EVO entra desde t=0, lo cual supone una ventaja respecto a entrar en un mercado ya operativo como es el de West Virginia, donde tienes que comer cuota de mercado a tus competidores.

- En el conference call Q2 2022 el CEO achaca prácticamente todo el crecimiento de norteamérica a la apertura de nuevos mercados y jurisdicciones.

- En contraste con 2022 nos topamos con 2023, donde no se ha entrado o abierto ninguna nueva jurisdicción.

- Además de este último punto, parece que está habiendo retraso en la aprobación de licencias de los RNG, lo que está lastrando el crecimiento de la compañía. De hecho, la mayor parte del portfolio de juegos de EVO, aún no está aprobado en norte america. Ya en el Q1 el CEO comentaba que no se esperaba que cambiase la situación hasta finales de año. Así que quedamos expectantes a la publicación del Q4 + Annual report y a ver que nos comunica la directiva.

- Como último apunte, la compañía no nos da cifras, pero al parecer el estancamiento y pérdida de cuota de mercado se debe solamente al segmento RNG, ya que la sección live seguiría desempeñando una buena performance.

USA es junto con Asia el mayor driver de crecimiento de la compañía, ya que el mercado apenas se ha desarrollado y se habla de que podría ser 10 veces el tamaño del europeo. Sin embargo hay que tener en cuenta que la presencia en USA es muy muy reducida, ya que en la mayoría de estados el juego online aun no esta permitido. De hecho es un mercado muy nuevo ya que en los pocos estados donde se permite el juego online, se hace desde hace tan solo unos cinco años.

A nivel personal creo que es posiblemente uno de los puntos que más debemos de monitorizar, ya que en norteamérica hay muchísima opcionalidad. Si no se regula el juego online en nuevos estados, nos quedaremos con un pequeño crecimiento orgánico y poco más. Si se van abriendo nuevas jurisdicciones la empresa podría tener ante sí un auténtico océano azul.

Latinoamérica

Latinoamérica es un mercado que está creciendo a muy buen ritmo (un 39% en el último trimestre), aunque de momento supone una porción bastante pequeña del pastel y sobre los ingresos totales supone tan solo un 8%. En algún earning call el CEO comenta que es una región donde ven mucho potencial y con un gran momentum y crecimiento. Claro, la base sobre la que compone este crecimiento es bastante baja, pero de mantenerla durante unos años, pasaría a representar una porción importante de las ganancias de la compañía. Hay que tener en cuenta que es el último mercado en el que está entrando Evolution, de hecho durante 2023 han abierto sus dos primeros estudios en LATAM.

Uno de estos estudios se encuentra en Argentina, están planificando expandirse a Colombia y comentan que en Brasil se están dando los primeros pasos para legalizar el juego online. Entiendo que LATAM es un mercado bastante fragmentado, pero que hay ciertos países muy interesantes como es el caso de Brasil que tiene una población de 215 millones de personas.

Concentración de clientes

Cuando analizamos una empresa, siempre hay puntos que no nos gustan o nos parecen mejorables, al fin y al cabo la empresa perfecta no existe. Es en la concentración de clientes de EVO donde encontramos uno de esos puntos débiles. Con variaciones en algunos años, el top 5 clientes de la empresa suponen alrededor del 30% de la facturación, lo cual para mi gusto ya es demasiado.

Pero como suele ser normal en un ranking de mayores clientes no todos pesan por igual y Evolution no es una excepción. El peso de su mayor cliente viene creciendo de forma prácticamente ininterrumpida durante los últimos 5 años, pasando de un 7% en 2018 a un 14% en 2022. La tendencia parece ser clara.

Es desde luego uno de los principales puntos a monitorizar. A priori parece improbable que EVO pierda un cliente así: los costes de cambio son altísimos, al fin y al cabo Evolution desarrolla el producto que compra el consumidor final, es una parte fundamental del negocio. Mientras Evolution siga brindando un servicio de calidad y no se excedan en las comisiones no debería de haber problemas.

Sin embargo improbable no significa imposible y por eso es un tema que hay que seguir muy de cerca. De momento quedamos expectantes al informe anual de 2023.

Ventajas competitivas

Escala

El negocio de EVO consiste en desarrollar juegos de casino en vivo y comercializarlos B2B. Para esto lo que necesita son básicamente: estudios, el material que hay en ellos, todo el software necesario para integrarlo con el casino y el consumidor final y personal.

Los costes fijos son más o menos los mismos, obviamente van creciendo a medida que la compañía se distribuye a nuevas geografías y abre nuevos estudios. Pero el coste incremental de cada nuevo servicio vendido a sus clientes es relativamente bajo, al fin y al cabo coste de personal, personalización del material y poquito más. De hecho, según la propia empresa indica, el mayor coste de EVO es en trabajadores (17.000).

De este modo a medida que ha ido creciendo la empresa ha podido aumentar los márgenes, hasta llegar a los márgenes actuales que son algo único.

Efecto red

Como ya hemos comentado los clientes de Evolution no son los jugadores, sino los casinos online. El caso es que muchos de estos casinos tienen presencia internacional. Para estas empresas será mucho más interesante tener un único proveedor que es capaz de ofrecerles el mismo servicio para distintos mercados, que tener que andar buscando a una empresa distinta para jurisdicción.

Hay que tener en cuenta que para poder operar en distintos mercados EVO no solamente debe de ser capaz de ofrecer contenido adaptado a ese mercado (idioma, juegos, estética…). Además ha de cumplir con la regulación de la jurisdicción y tener licencia para operar en las mismas.

Marca y reputación

La industria del juego siempre ha gozado de una reputación dudosa y siempre ha habido casos de fraudes, estafas, blanqueamiento de capital…

Dejando esto de lado, es un negocio donde se mueve mucho dinero. Los usuarios finales introducen sus cuentas bancarias, datos personales y los propios casinos lo último que quieren es un escándalo de seguridad o un hackeo.

Entiendo que EVO tiene una gran ventaja competitiva aquí, es el player más grande de su sector, con una buena imagen de marca, sin escándalos… los casinos van a preferir pagar el coste de la seguridad a intentar ahorrarse algunos puntos porcentuales en comisiones con un desarrollador poco conocido.

Propiedad intelectual

Los juegos clásicos de casino son los que son y todo el mundo puede ofrecer una versión más o menos buena del mismo juego.

Pero aquí entran en juego todos esos juegos, tanto online como RNG que desarrolla EVO. Estos juegos son originales, únicos y no replicables. Al fin y al cabo que tu como empresa tengas la capacidad de desarrollar un juego al que todo el mundo quiere jugar, te pone en una posición de ventaja respecto a tus competidores.

Está claro que este Moat no es algo indeleble. Para mantenerlo la empresa ha de seguir invirtiendo mucho dinero en el desarrollo de nuevos juegos y seguir experimentando hasta dar con la tecla. Al fin y al cabo es lo que ocurre en muchas industrias: videojuegos, redes sociales, grandes tecnológicas…

Regulación

Bien, sé que esto no es de por sí una ventaja competitiva. Es más, ni siquiera depende de la propia empresa. Pero creo que es algo que podría jugar en su favor, tratare de ser breve:

En primer lugar, el juego online puede encontrarse: regulado, sin regular o prohibido (por razones obvias EVO no opera en este último).

A pesar de lo que podríamos haber pensado sobre una empresa tan grande y con presencia en todos los continentes, tan solo el 40% de los ingresos de Evolution provienen de mercados regulados. El resto no.

¿Cómo interpretamos este dato?

Pues mucha de la gente que ha analizado la empresa lo ve como un downside, ya que podría (y estoy casi seguro que lo hará) bajar los márgenes de la empresa. Sin embargo yo lo veo mas como el precio que hay que pagar. La situación me recuerda muchísimo a la de Meta y Alphabet, donde en los últimos años los reguladores han querido crujirlos, han regulado todo lo regulable y mas.

¿Y que han conseguido?

Consolidar un oligopolio.

Gracias a los reguladores va a ser prácticamente imposible que cualquier otro player entre en la partida de Meta y Alphabet, podrán reducirles los márgenes, podrán meterles multas… Pero al fin y al cabo tienen una posición oligopolista sobre la publicidad online.

Con el juego y Evolution veo algo parecido. Que se vayan regulando cada vez más jurisdicciones no hace otra cosa que poner más barreras de entrada a nuevos competidores y a competidores más pequeños, afianzando de este modo a los que ya están. El precio a pagar: una reducción de márgenes.

Precio que yo pagaría encantado, no hay nada que menos me guste que la inseguridad jurídica.

«Regulation is an important growth factor for the

Informe de la propia empresa.

online casino market, because it brings more potential

end users and gives operators greater opportunities to

promote the product.»

No he podido encontrar demasiada información sobre el tema, pero este articulo nos resume bastante bien como esta la situacion mundial. A grandes riesgos: la mayoría de Europa está regulada y en el resto del mundo (salvo pocas excepciones) esta sin regular o directamente prohibido.

Nota: en el mapa del link que he pasado Canadá y EEUU aparecen en verde (licencia requerida para casinos locales), pero el caso es que depende de cada estado. Y en USA está prácticamente prohibido en casi todo el país.

Nota 2: No lo he explicado, pero una de las reducciones de los márgenes de EVO vendría porque cuando los países regulan, muchas veces obligan a que el proveedor sea local, esto implica que EVO tiene que abrir un nuevo estudio en la jurisdicción correspondiente. Y como ya he dicho es uno de sus principales costes. Además podrían verse obligados a pagar impuestos en las jurisdicciones en las que opera.

Perspectivas del sector

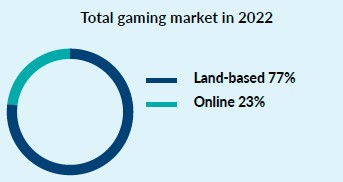

En primer lugar ver donde se encuentra el sector:

Respecto a estas imágenes hacer una aclaración: el «Gaming market» se refiere al juego en general, apuestas deportivas, sorteos y loterías.

Como se puede apreciar, la parte Online sigue siendo una fracción bastante pequeña del mercado total. Y el «Live casino» (el core del negocio de EVO) representa tan solo un 5% del mercado total, el otro fragmento del juego online lo copa el RNG, que viene a representar el 75% del juego online. Así que a priori podríamos hacer dos predicciones: la parte online tenderá a crecer más comiendo cuota de mercado a los «Land-based casino» y el live casino debería de ir creciendo más rápido que el RNG.

Bien, pues esto es un poco lo que ha venido ocurriendo en los últimos 5 años:

Fuente: informe anual de Evolution

¿Qué podemos esperar a futuro?

La mayoría de analistas coinciden con que el «Online Gambling» crecerá a un CAGR de entre el 8 y el 12%, pasando de unos 60-70 B a unos 150 B. Vamos que es un sector aún en crecimiento y en el que se esperan vientos de cola durante la próxima década. Una empresa bien posicionada como EVO, no solo podría recoger todo ese crecimiento, sino que podría capturar aún más, ganando cuota de mercado a sus competidores. Una vez más añadir que en online gambling se incluyen apuestas deportivas y lotería, juegos en los que EVO no participa.

Parece ser que las apuestas crecerían a mayor ritmo que el resto de juegos online, pero aun así el casino seguiría teniendo muchos vientos de cola.

Buena parte de este crecimiento vendría por la regulación de nuevos mercados, más concretamente el de Norteamérica, que supondría hasta un 40% del crecimiento.

Nota: no subo ninguna imagen de las proyecciones de mercado, que son research de pago y no quiero que me crujan. El que quiera más información puede buscar en Google: «Online gambling outlook».

Directiva y Equipo gestor

Suelo preferir empresas que estén dirigidas por el fundador o la familia fundadora si es que ya tienen unos años. Por regla general suelen ser accionistas mayoritarios, con una visión de largo plazo y alineación de intereses con el accionista.

En este caso Jens von Bahr y Fredrik Österberg (dos de sus tres fundadores) siguen formando parte del consejo de administración. A través del vehículo de inversión Österbahr Ventures AB poseen entre los dos 22.400.140 (10,39%) de acciones de EVO, además de 15.310 y 50.000 acciones respectivamente cada uno de forma privada. En resumidas cuentas, estos dos señores poseen entre los dos más de 2200 M de € en acciones de la compañía.

Martin Carlesund, actual CEO de EVO lleva al cargo de la compañía desde 2015. Si vemos el desempeño de Evolution en estos últimos 8 años vemos que ha pasado de facturar 75 M de € a 1800 M y su EBITDA ha pasado de 31 M de € a más de 1200 M.

Lo cierto es que hay muy pocos CEO’s en el mundo que puedan presumir de un track record similar. Además posee más de medio millones de acciones, lo que a valor de mercado supone algo más de 50 M de €; tabien tiene derecho a más de 1,5 M de warrants, por lo que la alineación con los accionistas es importante. Este señor tiene un sueldo anual de algo más de 2M de € (algo bastante conservador para el tamaño de la empresa), que viviendo en Suecia le meterán un palo del 55% y se quedara con algo menos de 1 M de €.

El resto del managment lleva en la empresa unos años, algunos desde 2016, otros desde 2015 con la llegada de Carlesund y otros prácticamente desde su fundación. Unos más y otros menos, pero todos tienen acciones y opción a warrants, de hecho el Chief Strategy Officer posee mas acciones que el propio CEO.

Personalmente me parece que hay una buena alineación por parte de la directiva, en los últimos años han sabido navegar la situación como nadie y los fundadores siguen de alguna manera dentro de la compañía teniendo una participación importante.

Los números de Evolution AB

Crecimiento y márgenes

Como ya adelantaba al principio, el crecimiento de esta empresa ha sido completamente abrumador. Y aunque podríamos pensar que si nos unimos ahora a la fiesta lo mejor ya ha pasado, lo cierto es que hay motivos para pensar que el crecimiento futuro podría ser similar al pasado.

Una imagen dice mas que mil palabras, aquí no solo podemos ver el crecimiento constante de EVO (ni un solo año en rojo), sino que ese crecimiento ha ido acompañado de una expansión de márgenes prácticamente continua.

No hay mucho más que añadir a estas cifras, cualquiera que tenga un poco en mente o que haga un poco de research sobre los sospechosos habituales: Alphabet, Meta, Adobe, Microsoft… verá que ni siquiera se le acercan. A la altura de estos números esta Visa y un puñado de negocios más. Por ordenar un poco sus números:

- Margen EBITDA: 70 %

- Margen bruto: 80 %

- Margen Free Cash Flow: 60 %

- Free Cash Flow Conversión: 81 %

En cuanto al crecimiento de sus EPS, si bien la compañía ha tirado de emisión de acciones en el pasado para completar adquisiciones, sus EPS no se han visto resentidos. Entre el fortísimo crecimiento y su expansión de márgenes sus ganancias por acción han explotado desde unos 0,13 € a 4,97 € en unos escasos 8 años.

Deuda

Llegamos a una parte importante de cualquier empresa, su nivel de endeudamiento.

Tratare de ser breve: No tiene deuda. Es más, tiene unos 1000M de € de caja neta.

Evolution es una auténtica máquina de generar caja. Esto sumado a su bajo Capex (5-10%), ha hecho que la empresa crezca a ritmos estratosféricos sin necesidad de endeudarse e incluso acumulando caja.

Número de acciones

Para financiar parte del crecimiento inorgánico la empresa ha preferido emitir acciones en lugar de endeudarse y pagarlo todo con cash. No soy muy fan de la emisión de acciones, pero dentro de lo que cabe la empresa ha sido muy conservadora y no ha diluido demasiado al accionista. No hay más que ver que las ganancias por acción han volado a pesar de esta emisión.

Aunque como he comentado, las emisiones no son santo de mi devoción. He de añadir que bien emitidas están. La mayor emisión se llevó a cabo en 2021, coincidiendo con uno de los picos de valoración de la empresa. Durante ese año las acciones de EVO llegaron a cotizar a la desorbitada cantidad de 45 veces EV/EBITDA o a un Price/FCF de unas 60 veces.

A todo lo anterior comentar que en noviembre de 2023 se pone en marcha un plan de recompra de acciones, en dicho plan se acordaba que se podrían gastar hasta 400 M de € en recompras desde el momento del anuncio hasta el siguiente meeting anual en 2024.

En 2 meses la empresa ha recomprado unos 2 M de acciones sobre un total de (215 M). Esto supondría un escaso 1%. Teniendo en cuenta que el precio medio durante los últimos dos meses ha rondado los 1100-1200 SEK y haciendo el cambio a Euros, llegamos a la conclusión de que la empresa se ha gastado la mitad de su presupuesto en adquirir unos 2 M de acciones. Extrapolando la situación de cara al futuro, podemos esperar que la empresa recompre otros 2M adicionales, lo que supondría un total de un 2%.

No es una cantidad estratosférica y de hecho la compañía podría ser más agresiva. Lo importante aquí es que se ha abierto la puerta a la recompra de acciones y que además como hemos visto la directiva es sensible al precio de la acción y está sabiendo hacer una buena asignación del capital.

Nota: en la nota de prensa no queda claro si la recompra de acciones es para retirarlas posteriormente del mercado o para mantener en autocartera, sea como sea ambas son buenas noticias en lo que a la asignación del capital se refiere.

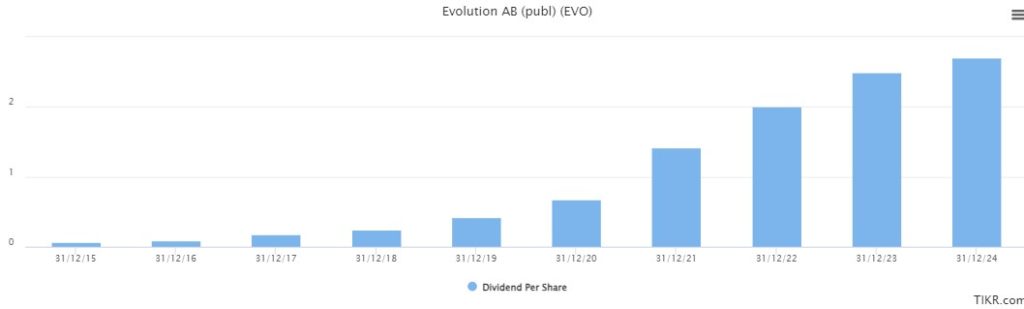

Dividendos

Ye he hablado sobre la capacidad de la empresa para generar caja. No solo generan tantísima caja que son capaces de crecer a ritmos extraordinarios, sino que lo hacen sin endeudarse y además les sobra una buena parte para repartir en dividendos.

(De verdad, cosas como esta me hacen plantearme si me estoy perdiendo algo en esta empresa y si me encuentro ante una trampa de valor. Porque es que parece demasiado bueno para ser verdad).

La cosa es que el crecimiento del dividendo ha ido de la mano de los EPS. Pasando de 0,09 € en 2016 a 2,50€ en 2023, lo que supone un asombroso CAGR del 60% y siempre con un Payout inferior al 40%.

Tax rate

No se muy bien qué clase de magia negra financiera estaba haciendo la compañía hasta ahora (aunque teniendo uno de sus estudios más importantes en Malta, me lo puedo imaginar) para pagar solo un 5-7% de impuestos sobre beneficios. El caso es que con todos los vientos de cola socialistas y la voluntad de poner un tipo mínimo de sociedades del 15% a nivel global, la compañía pasará este año de pagar un 7% a un 15%, cantidad nada desdeñable.

Por poner un ejemplo: en el ejercicio fiscal de 2022 el EBT fue de 906 M de € y pago 63 M en concepto de impuestos. Si la compañía hubiese tenido que pagar un 15%, estos 63 M serian unos 136M. Aunque no afecta al core del negocio, si que afecta a los márgenes y ganancias futuras de la compañía, por lo que es un punto importante que no podemos olvidar de cara a modelar la compañía.

Nos puede gustar o no, pero el caso es que es parte del juego y si queremos jugar, son reglas que hay que asumir.

La acción

Aunque no lo suelo hacer, me parecía pertinente escribir un apartado dedicado únicamente a la cotización de la acción, ya que es auténticamente espectacular. En poco más de 8 años un CAGR del 58% y eso que lleva dos años plana. Si solo mirásemos el periodo desde que comenzó a cotizar hasta el pico de cotización, el CAGR es superior al 100%.

Varias veces he escuchado que para que una empresa se ponga en precio o a múltiplos razonables no son necesarios grandes desplomes en bolsa, sino que con que se tire un buen periodo de tiempo en lateral mientras sigue creciendo, sería suficiente.

Este es uno de esos casos. Aunque la empresa no cotiza a máximos, no podemos decir que su precio haya colapsado. Sin embargo en dos años ha pasado de una valoración de 63 veces Price/FCF a tan solo 20, precio que me parece de saldo (sin que suponga este comentario una recomendación de nada).

Valoración

Lo cierto es que valorar y modelar el crecimiento de una empresa como Evolution me parece bastante complicado, por lo menos a nivel personal. Siempre podemos modelar distintos escenarios a un horizonte temporal determinado y de hecho asi lo hare.

Sin embargo en la tesis hay una serie de riesgos y catalizadores que son difíciles de modelar, de saber si se darán o no y cuando. El riesgo regulatorio siempre estará ahí y en principio es algo que debería hacer cotizar a la empresa con cierto descuento. Y luego está el driver de crecimiento de USA, que puede hacer multiplicar a Evolution por muchas veces. Pero… ¿y si no se da? ¿es posible un escenario donde solo unos pocos estados permitan el juego?

De darse esa hipótesis, la empresa dejaría de crecer al ritmo que lo está haciendo. O si no debería de explorar otros mercados (como ya está haciendo con el sudamericano), que a priori no son tan jugosos como el de USA.

El caso es que si tomamos un escenario estándar con un crecimiento del 15% con los márgenes que ya tiene la empresa y unos múltiplos de valoración ligeramente superiores: 30x Price/FCF y 22x EV/EBITDA el CAGR esperado a 5 años sería del 22-23%.

¿De dónde me saco esos múltiples de valoración?

Lo cierto es que para una empresa de estas características, con estos márgenes y esta capacidad de generar caja, me parece algo más que razonable. Está claro que buena parte de la caja generada se le devolverá al accionista en forma de dividendos y en forma de buybacks cuando la acción cotice a buenos precios.

Además, como podemos ver en la captura superior 22 veces EV/EBITDA es su múltiplo de valoración histórico. Y su Price/FCF ha sido históricamente de 36 veces. Respecto a este último haría una corrección, ya que si vemos los primeros años de cotización la valoración por EBITDA y FCF no correlaciona tan bien como en los últimos años. Esto se debe probablemente a la evolución de la empresa, la expansión de márgenes y su capacidad de conversión a caja. De ahí que prefiera corregir el múltiplo a 30 veces.

Aclarar que esto sería lo que en mi humilde opinión podría ocurrir en un escenario estándar. Ahora bien, si todo el tema regulatorio de USA se acelera y desbloquea un mercado enorme en cuestión de muy pocos años, el crecimiento de la empresa podría volver a ser explosivo. Este escenario sumado a la calidad de la empresa podría llevar su cotización a múltiplos realmente exigentes y podríamos ver el precio de la acción irse a las nubes.

En contrapartida un escenario donde no solo no se de ese catalizador, sino que además se materialice algún riesgo regulatorio podría hacer a la empresa rehén del pesimismo y que la cotización se desplomase. Aun así, al ser un player global veo complicado que un riesgo regulatorio pueda afectar al 100% del negocio de EVO y más bien contaría con que fuesen problemas geográficos. De ponerse la acción muy barata hemos visto que el management está dispuesto a poner a funcionar la maquinaria de los buybacks, con lo que se devolvería parte del dinero a los accionistas. En este escenario habría que descontar un crecimiento menor y unos múltiplos de valoración no superiores a los actuales.

Riesgos

Regulatorio

Sin duda este riesgo supone un arma de doble filo. Por un lado puede jugar a favor de EVO en el largo plazo y otorgarle una situación oligopolística. Por otro lado te puede sacar del juego.

Como ya he comentado una buena parte de los ingresos de EVO provienen de mercados no regulados. Es presumible que con el tiempo los países vayan regularizando esta situación y estos mercados alegales se conviertan en legales, con todas sus normas y restricciones. El problema no solo pueden ser estos países no regulados, sino también todos los países ya regulados que vayan actualizando su legislación y sacando nuevas normas y requisitos. Aunque la mayoría de regulación está destinada a los operadores (casino), también hay requerimientos que afectan a los proveedores (como EVO).

Muchas veces un requerimiento básico para el proveedor es que desarrolle su actividad de forma local. Es decir, que los estudios de grabación deben de estar presentes físicamente en la jurisdicción pertinente. Esto haría mella en los márgenes de Evolution, pero no serían los únicos que verán disminuir sus márgenes. Su competencia, mas pequeña, también lo haría y esto puede ser una oportunidad para Evolution de consolidarse aún más.

Tanto los operadores como los proveedores deben de tener licencias aprobadas para operar en mercados regulados. Si EVO pierde por algún motivo una licencia o no es posible su renovación, sus clientes en esa jurisdicción no podrán operar con los productos de Evolution, por lo que presumiblemente se irían a un competidor que si que pudiese ofrecerlos en dicha jurisdicción.

También hay que contemplar la posibilidad de que el operador pierda la licencia en una jurisdicción. En un caso como este el casino dejaría de operar y aunque la sanción o el problema no afectase directamente a EVO, si que le afectaría de forma indirecta, ya que al fin y al cabo su cliente queda fuera del juego. Si bien sería de tiempo que llegase otro player y ocupase su lugar, podría haber un lapso en el que los márgenes de EVO se resintiesen o incluso este hipotético segundo player podria ser cliente de la competencia. Aquí es de especial importancia recordar el riesgo de concentración de clientes.

Tambien podria existir la posibilidad de que en dichos mercados se prohíba de manera explícita el juego online, escenario que perjudicaría enormemente a EVO. Aunque lo cierto es que las tendencias no apuntan en esa dirección.

El último punto sobre riesgos regulatorios sería: ¿esta EVO cumpliendo realmente con la regulación?

Lo cierto es que cuando entramos en la web de la empresa o nos leemos su informe anual, todo parece muy correcto y muy bonito con políticas ESG. Además nos juran y perjuran que hacen un monitoreo a sus clientes para comprobar en todo momento que cumpen con la legislacion y en caso contrario rescindir el contrato.

Investigando un poco he podido ver que a la empresa le han hecho un short report que finalmente quedó en nada. Aclarar que el mayor problema sería que una de estas noticias afectase a la reputación de EVO y alguno de sus clientes dejase de confiar en la empresa y decidiese pasarse a la competencia.

La misma semana en la que escribo estas líneas, me he topado con esta noticia.

He estado buscando información sobre las posiciones en corto en la actualidad y lo cierto es que no he podido encontrar nada. Respecto al juicio, no puedo decir mucho, incluso en la página oficial del bufete de abogados no dicen mucho. Habrá que seguir el caso y ver en qué queda, lo cierto es que las acusaciones me parecen muy vagas y en un juicio las tendrán que demostrar.

En relación al resto de puntos que trata el artículo, son algunos de los problemas regulatorios a los que se puede enfrentar la empresa: algunas sanciones, que sus clientes sean expulsados de un mercado, etc.

Un último apunte: cada país tiene una legislación distinta, por lo general los cambios regulatorios podrán afectar a una región, pero no a todos los mercados de Evolution, que es un proveedor global.

Como ya he dicho, el riesgo regulatorio es un arma de doble filo que en esta tesis hay que estar monitoreando de continuo.

Concentración de cliente

Ya he hablado sobre este punto en uno de los apartados anteriores. La concentración de clientes es siempre un riesgo en cualquier empresa. En el caso de EVO su mayor cliente supone un 14% de sus ingresos y en los últimos años no ha dejado de crecer.

Me parece altamente improbable que un cliente deje de trabajar con Evolution, ya que los costes de cambio son enormes. Todo el core del negocio del casino online se vería afectado por un cambio así. Personalmente, mi proveedor me tendría que estar dando muy mal servicio o liármela muy gorda para que me fuese y pusiese el buen funcionamiento de mi negocio en riesgo.

De todas formas improbable no quiere decir imposible. Si EVO perdiese a este cliente, ¿que pasaria? ¿quedaría la empresa tocada de muerte?

Muchas empresas han quebrado y desaparecido por una alta dependencia de un solo o de muy pocos clientes. Involuntariamente la empresa se convierte en rehén de sus clientes y si tiene la mala fortuna de operar en una industria con estrechos márgenes y altos costes fijos, que un cliente top te deje de lado te puede llevar, como empresa, a mejor vida.

¿Podria correr EVO dicha suerte?… Veámoslo.

Si tomamos los 1456 M facturados en 2022 y calculamos un 14%, nos sale que el mayor cliente aporta 204 M€ a la facturación de la empresa. Demos por hecho que los pierde y además me voy a poner muy muy talibán y en vez de restárselos al Revenue se los voy a restar al Net Income, el resultado: una empresa que seguiría siendo capaz de generar 640 M de beneficio neto y que está libre de deuda.

A donde quería llegar, es que en el remoto caso de que EVO perdiese a este cliente, la empresa se vería afectada, así como sus márgenes y también su cotización. Pero no la pondría en riesgo de quiebra.

Aun así, considero que este es uno de los puntos a monitorizar de la empresa.

Conclusión

Con Evolution estamos ante una empresa absolutamente extraordinaria, unos márgenes increíbles: márgenes EBITDA, márgenes brutos, márgenes FCF. Además estamos ante un equipo gestor que ha sabido hacer crecer a la empresa mucho más allá de Suecia o la vieja Europa. En un tiempo record se han expandido globalmente, abriendo nuevos mercados y consiguiendo las licencias para operar en los mismos. Además de eso han sabido llevar a cabo el M&A. Y han demostrado una buena gestión del capital, emitiendo acciones cuando la valoración estaba alta y recomprando cuando la acción cotiza con descuento.

Puede tener mucho recorrido por delante y multiplicar por varias veces en los próximos años, todo dependerá de los catalizadores y lo rápido que se regulen (o no) ciertos mercados, en especial el estadounidense. Ninguna empresa está libre de riesgos. Y en el caso de Evolution el riesgo regulatorio amenaza a la empresa como una espada de damocles. Sin embargo en mi opinión es algo que es intrínseco a esta acción o más bien a esta industria. Si quieres estar dentro, has de saber que puedes ser diana continua de regulaciones, pleitos y denuncias.

Es por supuesto un punto que hay que monitorear muy de cerca y de continuo, ya que podría afectar por completo a la tesis de inversión. Yo, en lo personal, estoy invertido y con un ojo puesto en todo el ámbito regulatorio (que es el punto que menos me gusta de la empresa).

Salvo catástrofe o debacle regulatoria, una empresa con estos márgenes y que paga al accionista (con buenos dividendos y recompras cuando procede), podrá ir mejor o peor al largo plazo, pero en general no debería de ser una mala inversión.

¿Te gustaría que te avise cada vez que publico una nueva tesis de inversión?

Resultados:

Resultados Q4 2023 y FY 2023:

Ya se han publicado los resultados del último trimestre y con ellos los anuales de 2023.

A grandes rasgos la empresa sigue en su lineal: es un rodillo que arroja buenos datos quarter tras quarter. Ha seguido expandiendo márgenes EBITDA y consolida un 70% en el año, el crecimiento en 2023 ha sido de un 23,5% respecto a 2022 y en el Q4 23 de un 16,6% vs Q4 22. Añadir que esta deceleración en el Q4 se debe principalmente a los tipos de cambio, ya que a moneda constante el crecimiento habría sido de un 25%.

Puntos a destacar:

- Este año no se han hecho adquisiciones, por lo que el 23% de crecimiento es orgánico.

- El mercado de Norteamérica vuelve a la senda del crecimiento .

- Concentración de clientes: el mayor cliente pasa de representar un 14% a un 13% de los ingresos. Pero en contrapartida el Top 5 pasa del 30% al 41%.

- Hay un cambio legislativo en Suecia a partir del 1 de enero de 2024. Y no contentos con pasar a lagar el 15% de impuestos, EVO tendrá que pagar incluso más. La empresa aún no nos da datos ya que dice que desconoce el alcance de esta nueva legislación. Quedamos a la espera de nuevos datos, pero hasta entonces yo iría modelando con un 21% de tax rate (que es el oficial).

- Aumento del dividendo de 2 € a 2,65 € por acción.

- Esperan abrir 4 nuevos estudios durante 2024.

Noticia 20/02/2024

El juzgado de New Jersey resuelve favorablemente el juicio en contra de Evolution.

En 2021 se había presentado una querella anónima al juzgado de New Jersey según el cual se denunciaba que EVO habría estado actuando en contra de la ley. Casi tres años después el juzgado concluye el proceso judicial al no haber encontrado ningún tipo de pruebas que confirmen la denuncia.

Adicionalmente EVO ha desarrollado un proceso interno de investigación e implementaran medidas adicionales a las que ya tenían de due diligence y cumplimiento de la normativa.

Entiendo que este hecho sumado al mercado bajista que comenzó en 2021 fueron los catalizadores de la compresión de múltiplo experimentado en los últimos dos años. Había inversores y fondos de inversión que se salieron de EVO al conocer la denuncia y así lo han dejado por escrito en sus tesis y blogs.

Así que seria de esperar que una noticia como esta volviese a actuar como catalizador, pero en este caso a favor de la expansión de múltiplos.

Resultado Q1 FY24

Resultados como siempre bueno, esta empresa es como un rodillo, saca datos excelentes trimestre tras trimestre. Aun así el mercado la ha tirado un 5%. En líneas generales:

- Crecimiento del 16,7% YoY. Pero ojo que ha penalizado mucho el cambio tipo de cambio, a moneda constante seria del 24%. El segmento de casino en vivo ha estado muy fuerte, mientras que el segmento RNG se ha quedado prácticamente plano.

- Crecimiento EBITDA del 15,2% YoY. Con ligera compresión del margen 69% (69,9%). Al parecer esta disminución del margen se debe a un aumento en los costes del personal (ya cuenta con mas de 20.000 empleados), además este trimestre ha supuesto un récord en contratación, venían un par de «quarters» en los que no daban a basto para cubrir la demanda e iban muy justo, estaban teniendo problemas para conseguir trabajadores, pero parece que han conseguido suplir esa carencia y a lo largo del año es de esperar que el margen vuelva a en torno al 70%.

- Por geografías: Asia sigue siendo la región que mas crece y ha habido sorpasso a Europa. Esta segunda sigue en la línea. Norteamérica vuelve a crecer por segundo trimestre consecutivo. Y Latam vuelve a crecer después de un trimestre de decrecimiento.

- Lanzamiento de RNG Slots en Delaware y en los próximos meses harán lanzamiento de los Shows en vivo.

- Adquisición de «Livespins». Por tan solo EUR 5M, debe de ser bastante pequeña aunque no nos dicen lo que factura. Lo interesante es que esta empresa tiene un nuevo concepto de casino para ser jugado por gamers o influencers en modo streaming. En principio suena a buena idea, pero también suena a que los reguladores le podrían meter mano (opinión de barra de bar).

- Desde que comenzó hasta que finalizo el programa de recompra de acciones la empresa compro 3,65M de acciones. Actualmente posee en autocartera 5,35M de acciones.

- No se dice nada en el report, pero en la Conference Call comentan que han conseguido como cliente a Bet 365. Es una gran noticia y se debería de notar en los próximos trimestres.

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.

Fuentes:

- Página web de la empresa.

- Informes anuales y trimestrales.

- TIKR.

- Noticia sobre la demanda.