Azeus Systems Holdings (BBW)

Hoy traigo algo exótico: nos vamos a Singapur a ver una empresa que se ha multiplicado por 75 desde 2018, tiene unos márgenes brutos superiores al 70 % y está cotizando a unos múltiplos razonables.

La idea original es de Daniel Smoak. Para quien no lo conozca, comparto la página de su fondo de inversión: Smoak Capital. El track record es una pasada y las ideas de inversión, bastante originales.

En algunas de sus cartas nombra a Azeus Systems y, rascando un poco, lo primero que llama la atención es su gráfica parabólica. Lo cierto es que gráficos así invitan a profundizar.

En primer lugar, quiero ver qué es lo que hay detrás de Azeus. Y, en segundo lugar, tratar de contestar a la pregunta: ¿llego tarde a la fiesta?

A modo de introducción, Azeus es una empresa de servicios IT y productos de software, centrada principalmente en brindar servicios a organizaciones gubernamentales, aunque también ha trabajado con empresas privadas y algunas organizaciones no gubernamentales.

Está presente en todo el mundo, con oficinas en buena parte de Asia y Europa, y ha entregado su producto en más de 100 países. Se fundó hace unos 30 años y, hasta hace no mucho, ofrecía únicamente servicios IT tradicionales. Sin embargo, alrededor de 2017–2018 comenzó a desarrollar nuevas soluciones SaaS, una de ellas “Convene”, que a día de hoy es la mayor fuente de ingresos de la compañía y, además, presenta unos márgenes brutos amplísimos, superiores al 90 %.

Snapshot de la Compañía

🏢 Empresa

💰 Valoración

📈 Finanzas

🧩 Accionariado

Información adicional:

- Reporta semestralmente.

- Cotiza en SGD y reporta en HKD.

- Finaliza el año fiscal en Marzo.

- Nunca ha emitido acciones (tampoco ha recomprado).

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.

Tabla de contenido

1. Descripción del negocio

La empresa se divide básicamente en dos patas de negocio: servicios IT y software propio. Está especializada en ofrecer servicios a organizaciones gubernamentales.

Como ya comentaba al principio, Azeus es una empresa con más de 30 años de historia. Nació en 1991 como una compañía de servicios IT y así se desarrolló y creció hasta hace pocos años, más concretamente entre 2017 y 2018, cuando da un paso adelante y comienza a desarrollar “Convene”, su software propio. Esto supone un cambio radical en el modelo de negocio, ya que se pasa de un negocio tradicional a otro de altísimos márgenes y elevada recurrencia.

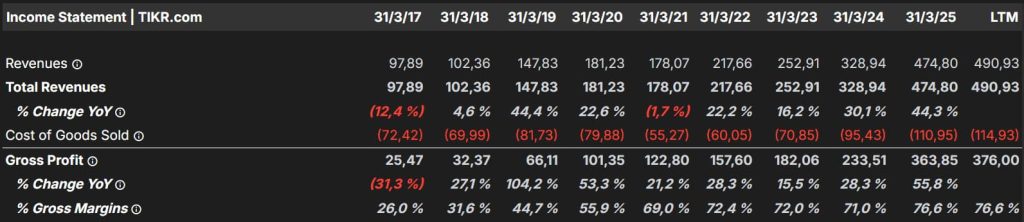

Aunque el producto mostró muy buena tracción desde el principio, su impacto no empieza a reflejarse en los números de la compañía hasta un par de años después. De hecho, si prestamos atención al Income Statement, podemos observar cómo un negocio que estaba prácticamente plano comienza a incrementar ingresos y a expandir márgenes de forma significativa.

A día de hoy, la parte de servicios IT es minoritaria y apenas crece, mientras que la división de software no deja de expandirse y, además, impulsa la expansión de los márgenes brutos a nivel de toda la compañía.

Los ingresos son altamente recurrentes, la empresa no realiza adquisiciones y todo su crecimiento es orgánico.

Nota: me resulta algo complicado estudiar esta empresa en profundidad, ya que parece existir cierto oscurantismo informativo. Reportan de forma semestral, no hay presentaciones para inversores, apenas desglosan los números de los distintos productos y, en los informes anuales, no se explayan. Además, no conocemos la concentración de clientes.

1.1. Segmentos del negocio

Como ya he comentado Azeus tiene 2 patas de negocio: Servicios IT y Productos (Software propio).

1.1.1 Servicios IT

Esta es la parte tradicional del negocio, lo que Azeus lleva ofreciendo desde su fundación. Había alcanzado un techo de facturación de alrededor de 100 millones HKD, con unos márgenes brutos en torno al 30 %. En los últimos años parece haberse resentido, con una ligera caída de la facturación, para repuntar de nuevo en el FY25 (ejercicio que la empresa cierra en marzo).

Los servicios que ofrece son los siguientes:

- Application services:

- Application Management Services: se encargan del desarrollo, mantenimiento y mejora de aplicaciones web para sus clientes. En esencia, es un servicio de externalización IT que permite a las organizaciones no desarrollar estas capacidades in-house y, de este modo, ahorrar costes.

- Custom Application / IT Outsourcing services: se trata, básicamente, de servicios de mantenimiento y soporte para aplicaciones desarrolladas a medida o heredadas (legacy systems).

- Application Portfolio management services: se puede entender como un servicio de consultoría y asesoramiento orientado a optimizar la cartera de aplicaciones de los clientes. Evalúan aspectos como la utilidad, la seguridad, las redundancias o la necesidad de actualizaciones y, en función de este análisis, proponen e implementan medidas de mejora.

- Business Process Outsourcing: Externalización de procesos non-core de los clientes. Como aval o caso de éxito, destacan que en 2001 el Gobierno de Hong Kong les contrató la externalización del departamento de propiedad intelectual, siendo la primera vez que el Gobierno de Hong Kong externalizaba algún tipo de servicio de oficinas. Este dato nos sirve para extraer dos conclusiones relevantes: en primer lugar, que la empresa lleva ofreciendo este tipo de servicios desde hace al menos 24 años; y, en segundo lugar, que el hecho de que el Gobierno de Hong Kong confíe en ellos es un indicio de una reputación sólida.

- Consultancy services: no hay mucho que añadir, se trata de un servicio de consultoría para sus clientes. Tiene sentido ofreciendo servicios IT y software, Azeus se posiciona como un socio de confianza al que sus clientes pueden acudir y contratar este tipo de servicios cuando lo necesiten.

Yo, que soy más o menos profano en esta industria, podría resumir que, básicamente, ofrecen tres tipos de servicios: desarrollo e implementación, mantenimiento y consultoría.

1.1.2 Productos / Software

Esta es la parte realmente interesante de Azeus.

Comenzaron a desarrollar software propio hace unos años, siendo Convene el primero y, hasta la fecha, el producto estrella de los que han desarrollado.

El software es un producto de mucha mayor calidad que los servicios, ya que presenta márgenes mucho más amplios (90 % frente al 30 % del negocio tradicional) y es considerablemente más escalable. Además, con este tipo de productos, el cliente se vuelve más cautivo, dado que los costes de cambio son superiores a los de los servicios IT.

Aunque Azeus no segmenta en detalle los resultados, sí reporta los crecimientos de los segmentos de servicios y software. El negocio tradicional, con sus pequeños altibajos, lleva 10 años prácticamente plano. De hecho, todo el crecimiento observado se debe exclusivamente al segmento de software.

A grandes rasgos, los productos que ofrecen son los siguientes:

- Convene: Esta es la joya de la corona y la principal palanca de crecimiento. Cuenta con toda una familia de subproductos:

- Convene: el producto original, un SaaS dirigido a juntas directivas, tanto de compañías cotizadas como de clientes públicos y ONGs.

- Convene AGM (Anual General Meeting): surgió durante la pandemia con la idea de permitir que las reuniones anuales se realizaran 100 % en remoto, ofreciendo una solución para directivos y accionistas, tanto institucionales como retail.

- Covene ESG/Presgo: herramienta desarrollada para que las empresas puedan monitorizar, mejorar y alcanzar sus objetivos ESG. Azeus está realizando un rebranding de Convene ESG a Presgo, invirtiendo significativamente, ya que la directiva considera que será una palanca importante de crecimiento.

- Convene in teams: integración de las funcionalidades de Convene en Microsoft Teams. Me parece una idea excelente, ya que uno de mis principales “peros” al analizar el software era por qué no se podía hacer todo directamente a través de Teams o Meets.

- AzeusCare: Aunque por el nombre podría parecer un producto enfocado en servicios médicos y de salud, su nicho real son los servicios sociales. Se desarrolló originalmente en el Reino Unido alrededor de 2010 para cubrir necesidades de algunos departamentos de asistencia social. Hoy en día, sus clientes incluyen tres departamentos de servicios sociales del Reino Unido, el Departamento de Servicios Familiares y Comunitarios de Nueva Gales del Sur (Australia) y un hospicio infantil. En resumen, 100 % sector público.

- CentroPurchase: un software de gestión de compras.

- iCubed: software centrado en soluciones de propiedad intelectual. Ofrece funciones de motor de búsqueda de patentes a nivel mundial, integrándose con las principales oficinas de propiedad intelectual internacionales. Además, proporciona diversas herramientas de gestión de información de patentes. Azeus comenta que este software fue utilizado por la Oficina de Propiedad Intelectual de Singapur (IPOS) para desarrollar su portal SurfIP.

Es prácticamente imposible encontrar información sobre iCubed o CentroPurchase. La empresa apenas menciona estos productos; los textos en su página web son bastante genéricos y ninguno cuenta con su propia web. Esto me sugiere que se trata de productos que no han tenido éxito.

AzeusCare es otra historia, pero tampoco una maravilla. Al fin y al cabo, tienen cinco clientes reconocidos. Sí, es un servicio recurrente y los clientes están algo cautivos debido a los altos costes de cambio, la gran cantidad de información sensible y el hecho de operar en el sector público (no son trabajadores propensos a buscar mejoras o cambios). Sin embargo, que AzeusCare lleve más de diez años funcionando con solo cinco clientes, a mi juicio, lo calificaria como un fracaso.

En cambio, la información disponible sobre Convene es totalmente distinta: cuenta con una página web dedicada, el software apenas se relaciona con Azeus salvo por el dominio, incluye información detallada del producto, videos explicativos, páginas en varios idiomas y un call to action claro para clientes. Es otra historia.

A estas alturas, una idea comienza a dar vueltas en mi cabeza: ¿tiene sentido separar los dos negocios? ¿Sería posible deshacerse de la parte “débil” y quedarse con la fuerte? ¿O incluso realizar un spin-off?

Entraremos en profundidad en Convene para tratar de entender mejor el negocio: qué ofrece, cómo funciona, sus ventajas, competidores… El resto de las patas de negocio quedan por explicadas, ya que no hay mucho más que añadir.

1.1.2.1 Convene

Convene es un SaaS relativamente sencillo, destinado a juntas directivas, que permite organizar grupos de trabajo (en este caso, juntas directivas), agendar reuniones y otros tipos de eventos, realizar reuniones en vivo, generar resúmenes, tomar anotaciones, redactar actas, realizar votaciones y gestionar firmas digitales integradas.

No se trata de funcionalidades que no puedan encontrarse en otros softwares, pero la propuesta de valor de Convene radica en ofrecer una solución todo en uno. Además, destaca la capa de seguridad de la que presume Azeus: la empresa está auditada, cuenta con reconocimiento internacional y ofrece cifrado extremo a extremo.

Según la propia compañía, las principales ventajas del software son: simplicidad, ahorro de tiempo, solución integrada todo en uno y reducción de costes en forma de tiempo y papel (en este último aspecto inciden especialmente, supongo que por motivos relacionados con ESG).

Lo que me ha gustado de lo que he podido observar es que están bastante “ennichados”, atacando ONG y departamentos públicos. También cuentan con páginas dedicadas a sectores como salud, universidades y bancos. Esto es relevante, sobre todo al comparar con sus competidores.

El segmento bancario me parece más complicado, pero considero muy positivo que se hayan enfocado en sectores menos competitivos. Al fin y al cabo, habrá fuerte competencia por captar a grandes empresas estadounidenses y europeas. Sin embargo, el mercado de ONG, departamentos públicos, universidades y pequeñas y medianas empresas del sector salud es enorme. Es cierto que el ticket medio no será tan alto como con grandes corporaciones, pero el enfoque facilita alcanzar volumen. En el mundo del software, esto es totalmente factible, ya que el coste incremental de ofrecer el mismo producto a 100 o a 10.000 clientes es mínimo.

También me ha llamado positivamente la atención que ya tienen integrada inteligencia artificial, permitiendo realizar consultas sobre los archivos que los clientes suben a la nube, las reuniones, resúmenes de las mismas, etc. Lo menciono porque, aunque puede considerarse lo mínimo esperado, es indicativo de que el producto está al día. Entiendo que esta funcionalidad puede ser útil y aumentar la productividad, pero lo verdaderamente relevante es lo que se lee entre líneas: no contar con ella habría sido un signo de que la empresa no se actualiza, no ofrece lo que demanda el mercado y corre riesgo de que un competidor más ágil les supere.

Lo negativo: no me parece que tengan ninguna ventaja competitiva clara. No veo por qué, de la noche a la mañana, no podría llegar alguien con un mejor producto, mejor marketing y un equipo de ventas más eficaz y barrerlos del mercado. Este comentario, de hecho, podría aplicarse a toda la industria de software para juntas directivas.

Contraargumento: es cierto que los clientes son algo cautivos: existen costes de cambio, el personal ya está acostumbrado al sistema y funcionando con él. Además, dado que su cliente ideal son pequeñas agencias y ONG, la probabilidad de que surjan competidores en estos nichos es más reducida. A esto se suma su presencia en África, Asia y Australia. Quitando Australia, los otros mercados no parecen tan sencillos de penetrar para competidores europeos o norteamericanos.

Toda la información que he podido encontrar proviene de la propia página de Convene, que está orientada al cliente y a la venta. Es útil para entender el producto y lo que ofrece, pero me falta información para valorar el TAM y para comprender dónde y cómo están captando clientes.

1.1.2.2 Otros productos de la familia Convene:

Aunque algunos productos puedan parecernos originales, en esta industria todos se copian entre sí. Como veremos en el apartado de competidores, existe un líder indiscutible en el mercado, Diligence, y todos los demás ofrecen, en mayor o menor medida, funcionalidades similares a las del líder.

- Convene in Teams: es una integración con las aplicaciones de M365. Por supuesto, no es la única que lo ofrece. Es una solución muy lógica, ya que al principio, cuando empecé a investigar la compañía, era uno de los aspectos que me generaba dudas. Con todo lo que se ha implementado en los últimos años de Azure y Microsoft en las empresas, ¿no podría hacerse todo internamente con un producto de Microsoft? Al parecer, no debí de ser el único en pensarlo, ya que la mayoría de empresas que ofrecen este tipo de software han implementado integraciones similares.

- Convene AGM (Annual General Meeting): como su nombre indica, está destinado a la organización y retransmisión de las reuniones anuales con accionistas. Una vez más, no es una idea original de Azeus, ya que casi todos sus competidores ofrecen algo similar. La solución permite emitir la reunión anual por streaming, y los accionistas pueden realizar preguntas y participar en las votaciones.

- Convene ESG / Presgo: se trata de una herramienta de ESG a la que han cambiado el nombre, realizando un rebranding e invirtiendo fuertemente en su desarrollo. De nuevo, no es una solución inédita de Azeus; muchos competidores, especialmente los más grandes, ya ofrecen funcionalidades similares. La directiva espera que se convierta en un motor de crecimiento en el futuro, aunque de momento aún se encuentra en desarrollo. ¿Cuánto podrá sumar al crecimiento de Convene? Eso sigue siendo una incógnita.

1.2 Distribución geográfica

Aunque tienen clientes en los cinco continentes, la región más fuerte con diferencia es “Hong Kong and Asia”, que en 2025 representó algo más del 60 % del volumen de negocio. Le siguen Europa y Oriente Medio, que representan cada uno cerca del 10 %.

🌍 Distribución Geográfica de Ventas (2020–2025)

| Región | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Hong Kong and Asia | 113,759 | 93,670 | 116,749 | 131,716 | 187,460 | 301,672 |

| United Kingdom and Europe | 28,975 | 34,808 | 39,365 | 42,021 | 46,709 | 54,419 |

| Middle East | 12,764 | 14,872 | 20,446 | 29,589 | 37,261 | 51,120 |

| Australia and New Zealand | 10,917 | 15,773 | 17,516 | 18,802 | 20,241 | 21,428 |

| Africa | 7,345 | 9,463 | 11,581 | 17,116 | 20,056 | 25,435 |

| North America (+ South America) | 7,474 | 9,479 | 12,001 | 13,664 | 17,213 | 20,722 |

| Total | 181,234 | 178,065 | 217,658 | 252,908 | 328,940 | 474,796 |

🌍 Mix Geográfico de Ventas – 2025

Existe una concentración geográfica significativa, pero en parte es algo típico del sector, especialmente en la parte de producto, ya que muchas empresas tienden a centrarse en su región por motivos regulatorios.

No sorprende el peso de Hong Kong y Asia en Azeus, dado que parte del expertise de la compañía radica en trabajar con organizaciones gubernamentales del sudeste asiático, y especialmente de Hong Kong.

1.3 Mix de negocio

La compañía apenas desglosa los números, limitándose a diferenciar entre servicios y productos.

Más allá de esto, no sabemos el peso exacto de cada segmento, aunque todo indica que el crecimiento se debe prácticamente de manera exclusiva a Convene. Aun así, se echa de menos información sobre lo que están haciendo las otras divisiones, la concentración de clientes y otros detalles relevantes.

📊 Revenue Breakdown by Segment (HK$’000) in FY25

| Segment | Description | At a point in time | Over time | Total | % of Total |

|---|---|---|---|---|---|

| IT Services | Systems implementation and enhancement | – | 30,031 | 30,031 | 6.33% |

| IT Services | Maintenance and support services | – | 52,926 | 52,926 | 11.15% |

| IT Services | Subtotal IT Services | – | 82,957 | 82,957 | 17.47% |

| Azeus Products | Product licensing revenue | 141,455 | 192,741 | 334,196 | 70.38% |

| Azeus Products | Product service revenue | 40,518 | – | 40,518 | 8.54% |

| Azeus Products | Systems implementation and enhancement | – | 12,607 | 12,607 | 2.66% |

| Azeus Products | Maintenance and support services | – | 4,518 | 4,518 | 0.95% |

| Azeus Products | Subtotal Azeus Products | 181,973 | 209,866 | 391,839 | 82.53% |

| Total Group | Total revenue | 181,973 | 292,823 | 474,796 | 100.00% |

📊 Revenue Breakdown by Service & Product (%)

A día de hoy, el SaaS se ha convertido en la principal vía de ingresos de Azeus y es el motor que ha impulsado el crecimiento agresivo de la compañía.

1.4 Evolución en los ultimos años

La historia reciente de Azeus es una historia de crecimiento, aunque la empresa tiene más de 30 años, se pueden distinguir claramente dos fases. A partir de 2016–2017 comienzan a desarrollar software propio / SaaS, lo que supone un cambio radical en el modelo de negocio.

A continuación, se puede observar cómo ha ido evolucionando el mix de negocio: de ser prácticamente todo servicios IT, hasta llegar a hoy, donde se ha transformado en un mix aproximado del 80 % SaaS y 20 % servicios IT.

📊 Facturación por Segmento de Negocio (2016–2025)

| Año | IT Services | Azeus Products | Total |

|---|---|---|---|

| 2016 | 104,398 | 7,390 | 111,788 |

| 2017 | 86,036 | 11,857 | 97,893 |

| 2018 | 77,956 | 24,404 | 102,360 |

| 2019 | 97,924 | 49,910 | 147,834 |

| 2020 | 97,294 | 83,940 | 181,234 |

| 2021 | 64,871 | 113,194 | 178,065 |

| 2022 | 78,209 | 139,449 | 217,658 |

| 2023 | 77,568 | 175,340 | 252,908 |

| 2024 | 75,403 | 253,537 | 328,940 |

| 2025 | 82,957 | 391,839 | 474,796 |

📊 Facturación por Segmento de Negocio (2016–2025)

A quien hubiera sabido detectar este cambio de tendencia en 2018–2019, cuando el segmento de producto se duplicaba año tras año y la cotización aún no había reaccionado, Azeus le habría hecho literalmente rico.

El cambio en el mix de negocio no solo supone una oportunidad de crecimiento en ventas, sino que también provoca una explosión de beneficios, ya que se pasa de un negocio convencional a uno muy rentable, con apalancamiento operativo y márgenes amplísimos, donde cada venta incremental no genera un aumento proporcional de gastos… es software.

Los márgenes han pasado del 26 % al 76 % y aún podrían seguir expandiéndose.

2. Análisis financiero

2.1 Crecimiento

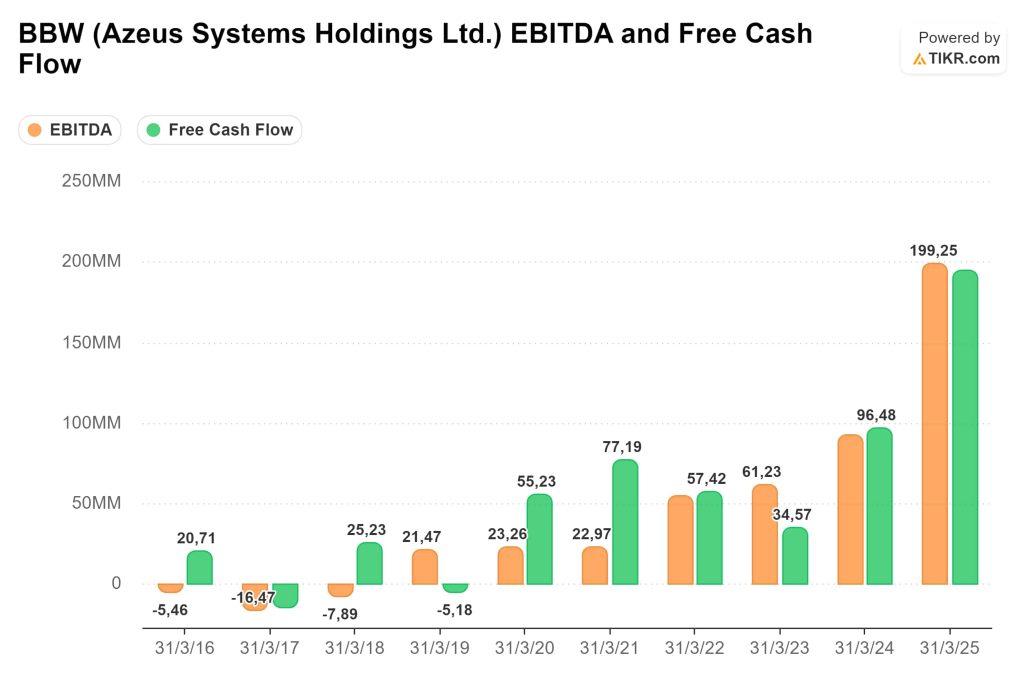

Desde 2018, cuando comenzaron a desarrollar SaaS, Azeus ha experimentado un crecimiento espectacular en ingresos, con una media del 20 % anual. Con altibajos, en 2024 y 2025 el crecimiento alcanzó el 30 % y el 44 %, respectivamente. Este incremento ha ido acompañado de una expansión de márgenes, resultado del cambio de modelo de negocio y del mix dentro del grupo.

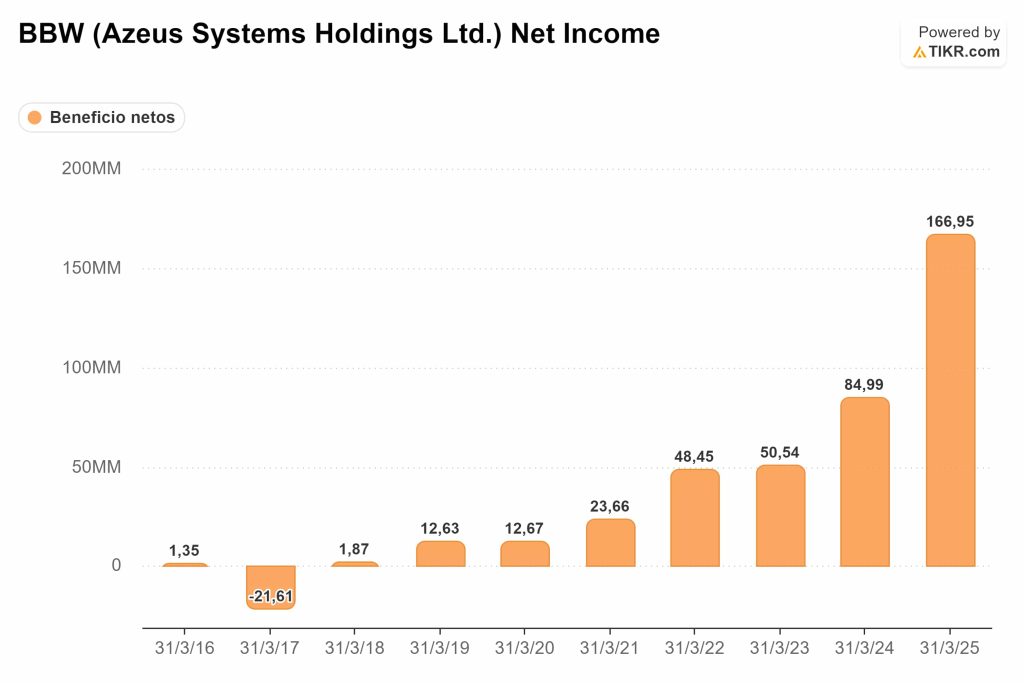

El beneficio neto solía rondar entre 1 y 3 millones por año (incluso hubo ejercicios con pérdidas), y ahora se ha disparado hasta 166 millones anuales. Como era de esperar, esto ha llevado a que las acciones pasen de aproximadamente 0,23 SGD a un máximo de 17,28 SGD este año, un aumento de 75 veces en apenas 6–7 años.

En los últimos 2–3 años, el contrato del CERKS ha sido un catalizador importante y ha contribuido significativamente a este crecimiento. Sin embargo, como ya he comentado, el proyecto entra ahora en su siguiente fase, donde los ingresos serán menores y, además, parece haberse reducido el número final de usuarios.

Considerando esta base comparable tan exigente del 44 %, creo que el FY 2026 será un año de consolidación; la empresa deberá digerir este crecimiento, y es posible que incluso el crecimiento sea negativo.

Aun así, al medio y largo plazo Azeus seguirá creciendo. La directiva ha comentado que espera que Convene mantenga un crecimiento cercano al 10 % o incluso más, gracias al software ESG. También se prevé que los márgenes continúen expandiéndose, impulsados no solo por el crecimiento del SaaS, sino también por la nueva fase de licencias y mantenimiento del proyecto CERKS.

2.2 Márgenes y Rentabilidad

Estos negocios de SaaS son una auténtica máquina de generar dinero. Los márgenes son enormes: el margen bruto actual es del 76 % y se espera que continúe creciendo.

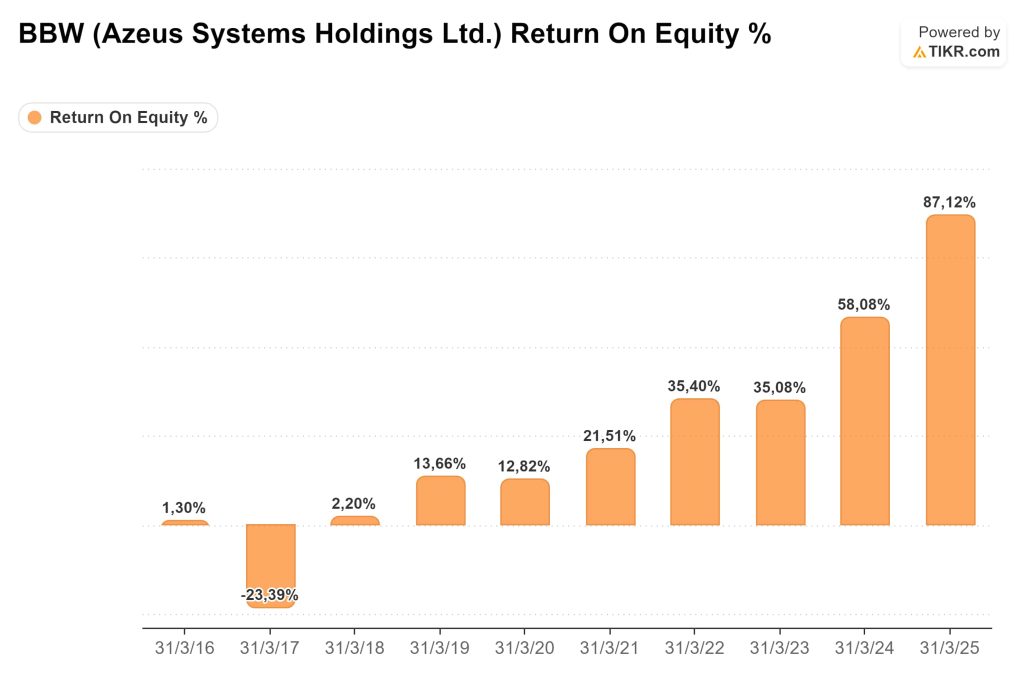

Crecen sin necesidad de emitir deuda, y los retornos sobre el capital son espectaculares: el ROIC ha pasado del 2 % en 2018 al 76 % en 2025. Algo similar ocurre con el ROE, dado que la compañía no ha recurrido a endeudamiento. Al no haber realizado adquisiciones, no tienen goodwill.

El gasto en CapEx es mínimo, entre 3 y 5 millones como máximo, durante estos años en los que han crecido entre un 30 % y un 40 %.

2.3 Solidez

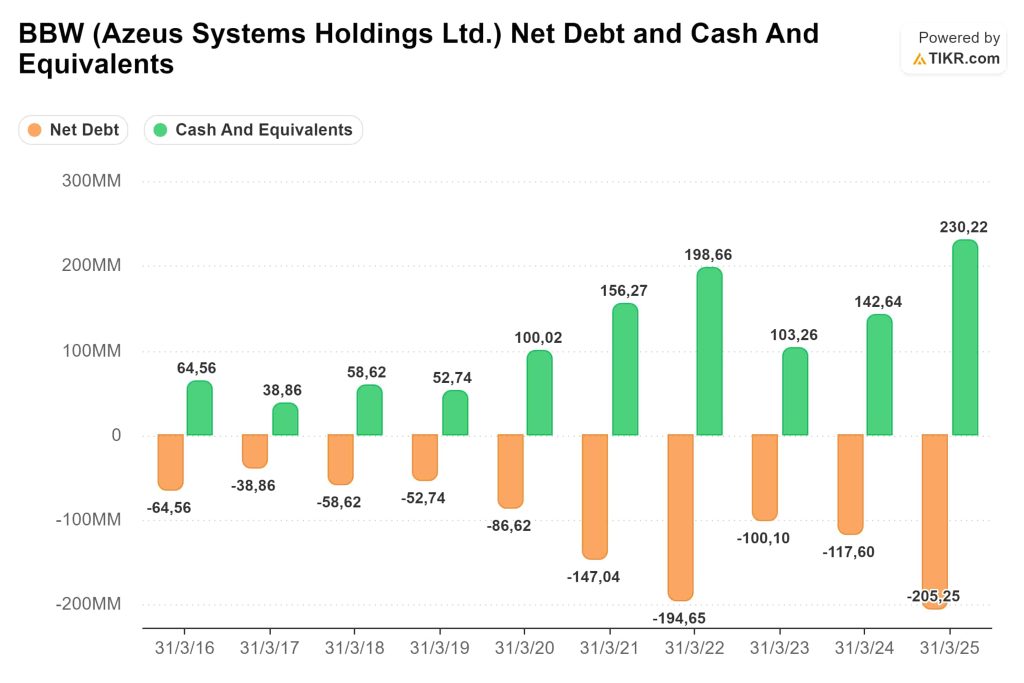

En resumidas cuentas: tienen caja neta.

La empresa no solo opera sin deuda, sino que cuenta con un ratio deuda neta/EBITDA de – 1,13 veces. Dispone de aproximadamente 230 millones HKD en efectivo.

Tengo sentimientos encontrados: por un lado, me tranquiliza saber que es prácticamente imposible que quiebre; por otro, me pregunto para qué necesitan tanta caja.

Como ya he comentado, el CapEx es mínimo, nunca han recomprado ni emitido acciones, y no han realizado adquisiciones (y, dado que no tienen experiencia en ello, casi prefiero que lo mantengan así). Al menos ofrecen un dividendo generoso y, quizás, con esa caja buscan garantizar un buen dividendo aunque la situación se complique. O lo devuelvan a los accionistas en forma de un dividendo extraordinario.

2.4 Generación de caja

La verdad es que los números de esta empresa son realmente sólidos.

La conversión de EBITDA a FCF ha sido durante muchos años superior al 100 %, y los márgenes de FCF suelen situarse entre el 30 % y el 40 %. Esta es, sin duda, otra característica típica de un modelo de negocio SaaS. Antes del cambio, la empresa tenía más dificultades para generar caja: la conversión era menor y, en muchos años, el FCF era negativo.

3. Competidores

Convene identifica como competidores a Nasdaq Broadview y Diligent. Lo cierto es que son los principales actores del sector, y Diligent domina con claridad sobre Nasdaq Broadview. Está bien que Azeus compare su software con el de los líderes, pero lo cierto es que juegan en otra liga; no considero que puedan ser competidores directos.

Resumen de los principales players:

- Nasdaq Broadvantage (USA): producto de Nasdaq. Tienen 4.500 clientes y unos 250.000 usuarios. Es bastante más pequeño que Diligent y cuenta con 47 clientes del Fortune 100.

- Diligent (USA): controla el mercado, con 25.000 clientes y más de 1 millón de usuarios. Tiene como clientes al 75 % de las empresas del Fortune 1000. Según los videos, los softwares son muy similares; incluso las páginas web son bastante parecidas.

- Onbroard (USA):más pequeña, con un perfil más parecido al de Convene. Atiende a ONGs, agencias gubernamentales y universidades.

- BoardEffect (USA): un producto más limitado, pero aún así cuenta con unos 5.000 clientes y más de 260.000 usuarios.

- Sherpany (Suiza): clientes suizos de alto nivel. Reporta más de 20.000 usuarios, aunque no se conoce el número de clientes; por el número de usuarios, es una de las más pequeñas.

- iBabs (Europa): recuerda un poco a Nasdaq Broadvantage, ya que es un producto vinculado a Euronext. Tiene unos 3.000 clientes y 300.000 usuarios.

- eScribe (Canadá): empresa canadiense, similar a Convene en que sus principales clientes son escuelas y agencias gubernamentales locales y nacionales. Opera prácticamente solo en Canadá.

A grandes rasgos, todos los productos son muy similares, ofreciendo funcionalidades parecidas, pero con distinto nombre e interfaz. Existe un claro dominante del mercado, Diligent, seguido por Nasdaq Broadvantage; entre ambos se concentran casi todos los grandes clientes. Podríamos considerarlos Tier 1, juegan en otra liga y no son competidores directos de Convene.

Sherpany e iBabs, ubicados en Suiza y Holanda, serían los principales actores europeos, siendo la empresa holandesa considerablemente más grande que la suiza.

Convene reporta más de 300 clientes y 100.000 usuarios, principalmente en Asia y en Reino Unido. (Nota: me llama la atención la disparidad entre la proporción de usuarios respecto al número de clientes; no parece estar en línea con el resto de competidores).

Como conclusión, salvo por los aspectos de seguridad y confianza, el producto está algo comoditizado y, con excepción de los dos grandes players, el mercado está fragmentado geográficamente. Por ejemplo, la empresa canadiense opera principalmente en Canadá, la suiza en Suiza, la de Euronext en Europa, y Convene en Asia, aunque también cuenta con algunos clientes en África y presencia en Reino Unido.

4. Equipo gestor

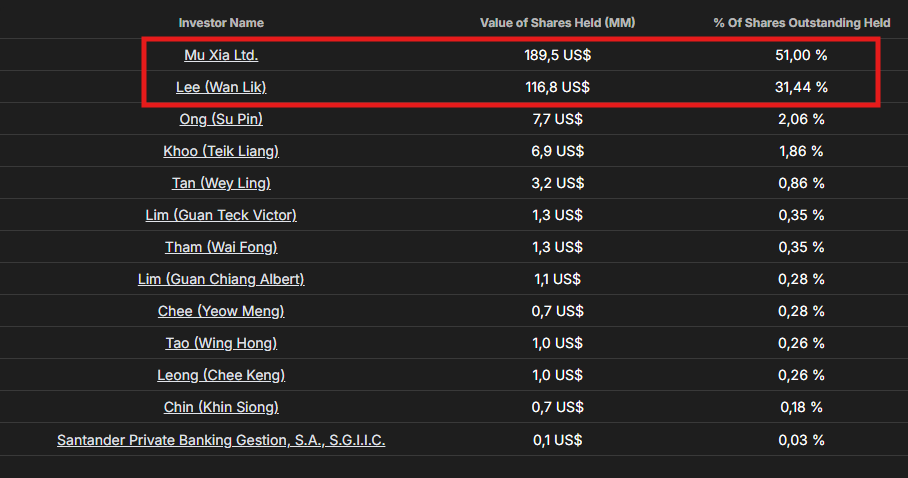

El señor Lee Wan Lik es el fundador, presidente ejecutivo y director de Azeus. Posee el 31,4 % de las acciones de forma directa y, además, tiene un 10 % de participación en el holding Mu Xia, que posee el 51 % de las acciones en circulación. El 90 % restante corresponde a la participación de su esposa.

En resumidas cuentas, entre el señor y la señora Wan controlan el 82,5 % de la compañía, lo que actualmente representa un patrimonio aproximado de 306 millones de USD.

Hay inversores de referencia y skin in the game. Para mi gusto, la participación es demasiado alta, ya que si las cosas se complican y el mercado presiona la acción, la familia Wan podría aprovechar para pescar en aguas revueltas y sacar la compañía de cotización. A mi personalmente no es la primera vez que me «roban».

Puntos a favor:

- No han emitido acciones; llevan 30 millones de acciones en circulación desde que hay datos en TIKR.

- Devuelven casi todo lo que ganan en forma de dividendo.

El actual CEO está en Azeus desde 2004, aunque no posee acciones de la empresa. En 2020 se unió a la junta directiva y en 2022 asumió el cargo de CEO, año en el que Azeus consiguió el mayor contrato de su historia: CERKS.

Como he comentado antes, la empresa mantiene cierto secretismo y no se prodiga en la información a los accionistas. No sé si esto es bueno o malo, pero cuando el mayor accionista posee el 82 % de la compañía y es insider, no es necesario informar a demasiada gente.

No tienen deuda y reparten casi todo lo que ganan en forma de dividendo.

¿Es la mejor asignación de capital?

- La opción de recompras, dados los múltiplos actuales, no parece la mejor alternativa.

- No tienen deuda, por lo que no hay nada que amortizar.

- Podrían realizar adquisiciones, pero si carecen de experiencia y know-how, podrían destruir valor.

Por descarte, creo que el reparto de dividendos es la opción más adecuada para esta empresa en la situación actual.

5. Ventajas competitivas

En resumidas cuentas, la ventaja competitiva de Azeus es escasa, y de hecho es uno de los aspectos que menos me gusta de la empresa. Quizás me esté perdiendo algo, pero no veo por qué un competidor no podría llegar y desplazar a Azeus. Como mencioné al analizar comparables y la competencia de Convene, me parece un producto algo comoditizado.

Es cierto que existe un coste de cambio: cuando los empleados están acostumbrados a un software, migrar a otro puede resultar costoso. Sin embargo, no se trata de un software crítico para el funcionamiento de ningún negocio.

El único punto positivo es su buena reputación y su historial de colaboración con agencias gubernamentales locales, lo que podría facilitar la obtención de futuros contratos.

Me resulta difícil prever el futuro de este tipo de software y cómo podría afectarle la disrupción tecnológica. Por ahora, parece que la empresa está sabiendo navegar la situación, pero esto no garantiza nada de cara al futuro.

6. Riesgos

- Falta de información: lo he señalado a lo largo de toda la tesis; me está resultando muy difícil sacar conclusiones y estimar el futuro de la compañía. La empresa es bastante opaca y es fácil que se nos escape algún detalle relevante.

- Flotante: del 6,1%. Esto significa que, si un accionista con una participación significativa decide vender de golpe, el precio de la acción podría desplomarse.

- Falta de Moats: aunque parece un negocio excepcional con unas métricas económicas muy sólidas, me sigue costando ver qué impediría que la competencia llegue y los desplace del mercado.

- Accionista mayoritario con mucha participación: personalmente ya he experimentado situaciones similares en bolsa. No hay garantía de que, si la compañía cayese por malas noticias, el fundador —que controla más del 80 % de las acciones— no aproveche para comprar a precio de saldo, obligando a otros accionistas a vender con pérdidas.

- Estructura “rara”: la empresa cotiza en Singapur, tiene contabilidad en dólares de Hong Kong y sus oficinas principales están en Hong Kong. Sin embargo, según mi investigación, parece que la sede fiscal está en Bermudas, y el fundador posee el 51 % de la compañía a través de un holding en Bermudas.

7. Catalizadores

En principio, no identifico catalizadores a corto plazo.

Aunque un crecimiento sólido podría actuar como catalizador en si mismo, no existe un evento específico que lo impulse. Más bien podría surgir un catalizador negativo: como ya he comentado, dada la base comparable tan exigente, es probable que Azeus no cumpla las expectativas en los próximos resultados y el mercado la penalice.Con un flotante y liquidez tan bajos, basta con que un inversor con una posición significativa se inquiete para que la acción se desplome.

Dependiendo de lo que la compañía reporte y de cómo reaccione el mercado, podría ser un buen momento para reevaluar la situación y considerar una posible entrada.

8. Últimos resultados

- Como siempre, la empresa mantiene su secretismo y no ofrece demasiada información.

- Azeus sigue creciendo, aunque ha frenado significativamente su ritmo en comparación con los resultados de 2025, pasando del 44 % interanual al 10 %. Desglosando ese 10 % de crecimiento:

- Products: +13 % (al menos es la parte buena del negocio que impulsa el crecimiento).

- Services: -7 %

- El apalancamiento operativo del SaaS permite seguir expandiendo márgenes.

- Se ha repartido un dividendo de 1,60 HKD (pay-out 99 %).

- Reflexión: crecer al 10 % interanual está bien, pero si analizamos por semestres, la situación es diferente. Si no se logran resultados espectaculares en H2 2026, la empresa podría decrecer. Aunque no cotiza a múltiplos exigentes, al mercado no le gustará.

- La empresa sigue sin deuda.

- Outlook: no muy positivo. El proyecto CERKS finaliza su fase de desarrollo y, a partir de ahora, solo aportará ingresos en forma de servicios de mantenimiento y licencias. Este proyecto había sumado significativamente en 2025 y H1 2026, pero ahora ha cambiado de fase. Además, se espera que el número de usuarios finales sea menor del estimado previamente, reduciendo las fees de mantenimiento y licencias. Los términos del contrato (anunciado en mayo de 2022) son:

- Valor total del contrato: HK$1.02 billion (US$132 millones)

- Fase de desarrollo: HK$633,9 millones (US$82,4 millones)

- Fase de licencia y soporte: HK$381,4 millones (US$49,6 millones) durante 10 años. Nota: todo apunta a que será menos, debido a la reducción del número final de usuarios.

- La directiva espera que Convene continúe creciendo y que el nuevo producto ESG aporte en el futuro, aunque actualmente aún está en desarrollo y no se especifica cuándo comenzará a generar ingresos.

Mi opinión personal es que, salvo que surja un gran proyecto, los próximos resultados de H2 2026 y FY 2026 podrían decepcionar: la base comparable de 2025 es muy exigente y el proyecto CERKS pasa a fase de mantenimiento. Dado que la empresa no proporciona mucha información segmentada, es difícil estimar H2 2026. Siendo muy generosos, podemos asumir un crecimiento del 10 % para realizar una valoración futura.

Valoración exigente para el panorama que espero: PER 20–23x; EV/EBITDA 18–19x.

9. Valoración

Me resulta muy difícil valorar esta empresa con precisión.

Por un lado, la directiva es bastante opaca y la información disponible es muy limitada. Solo hacen una diferenciación entre servicios y productos, pero no proporcionan detalles sobre qué crece, qué no crece o cuánto crece cada producto.

Tampoco ofrecen guidance, ni positivo ni negativo, a corto, medio o largo plazo. No se conoce la concentración de clientes ni las tarifas que se cobran.

En definitiva, a la hora de valorar la empresa, uno se ve obligado a hacer estimaciones aproximadas y asumir cierta incertidumbre.

Actualmente, la empresa ha caído tras unos resultados que decepcionaron un poco, así como por los comentarios del CEO sobre el outlook.

Al momento de redactar esta tesis, cotiza en torno a 12 SGD (72 HKD).

- Con unos beneficios de 5,56 HKD en 2025, está cotizando a unas 13 veces PER.

- EV= 321M SGD (1929M HKD); EV/EBITDA= 9.5 veces.

- P/FCF= 11 veces.

Bien, estos son múltiplos LTM, y dado que estimo que en los próximos 6–12 meses el crecimiento se va a resentir, realmente la empresa estaría cotizando a múltiplos más altos NTM.

Mi duda es la siguiente: ¿cuánto va a decrecer en H2 2026 y en FY 2026?

- En H1 2026, los ingresos crecieron un 9,5 % interanual, el peor dato desde 2021.

- Sin embargo, comparando con H2 2025, el crecimiento HoH ha sido de -40 %. Aunque en los últimos dos años ha existido cierta estacionalidad, con mejores resultados en H2 que en H1, la directiva ha señalado que el outlook no es positivo: la fase de desarrollo de CERKS ha finalizado y esto se reflejará en los ingresos.

- Me basaría en la proyección de la directiva de un crecimiento a largo plazo del 10 % y estimaría los ingresos de H2 2026 como H1 2026 +10 %. Podría asumir un 20 % para alinearme con la media histórica, pero prefiero ser conservador.

- Esto nos daría un H2 2026 de aproximadamente 204–205 M, y un FY 2026 de alrededor de 390 M, lo que supone un decrecimiento interanual del -17 % (rango estimado: -15 % a -20 %).

- Tomando los márgenes y demás datos de 2025 —que podrían variar—, esto nos daría un beneficio por acción de unos 4,40 SGD, lo que implicaría un PER NTM de 16–17x al precio actual.

Dicho lo cual, modelando esta caída para FY2026 y suponiendo después un crecimiento del 10 % a márgenes constantes, y aplicando los múltiplos de valoración actuales (LTM), el precio estimado a 3 y 5 años sería de aproximadamente 72–74 y 87–89 HKD, respectivamente. Esto implica, a 3 años, un rendimiento del 0 % y a 5 años alrededor del 4 %.

Hay que tener en cuenta que, a estos precios, estaríamos obteniendo un 7,7 % de rentabilidad anual por dividendos, la cual aún no está incluida en estos cálculos. Para mí, este sería el escenario base a día de hoy.

Siempre se podría modelar un crecimiento del 15 %, con un par de puntos de expansión de márgenes y una valoración sobre beneficios de 16–17x; en ese caso, los precios objetivos a 5 años serían de en torno a 140 HKD más los dividendos. Este escenario, aunque no extremadamente optimista, es plausible y razonable. No obstante, el escenario base sigue siendo el anterior, sobre el cual tomar decisiones.

Se podría ser incluso más generoso con los crecimientos, como se ha visto en el pasado, pero me cuesta estimar hasta qué punto el proyecto CERKS ha distorsionado la realidad de la empresa. Después del período post-COVID y la situación actual de muchas empresas europeas, prefiero ser prudente ante eventos que pueden inflar artificialmente la percepción del crecimiento.

A largo plazo, me parece muy difícil perder dinero aquí, pero hasta que no veamos los resultados de H2 2026 y FY2026, me mantendré a la espera. A partir de ahí, podremos estimar con mayor certidumbre el futuro y decidir si entrar o no.

En mayo pueden suceder dos cosas:

- Que esté completamente equivocado y la empresa presente resultados espectaculares.

- Que los ingresos decrezcan entre un -15 % y -20 % y el mercado reaccione con una caída significativa, en cuyo caso habrá que ver hasta dónde llega la acción.

10. Conclusión

Azeus es una empresa de software con muy buenos números: ingresos recurrentes, alto retorno sobre el capital, sin deuda, con una enorme conversión de beneficios a FCF y un historial de gestión sólido.

Sin embargo, no es oro todo lo que reluce. En la sección de riesgos he comentado algunos puntos que no me convencen. No es que estos aspectos hagan que la empresa sea inviable como inversión, sino que plantean un tema de valoración. Quizás la misma empresa, en otra jurisdicción y con mayor transparencia, me parecería una ganga.

Comenzaba este post diciendo que queria dar respuesta a la pregunta: ¿llego tarde a la fiesta?

La respuesta es que no lo creo, aun le veo mucho potencial de seguir creciendo y aun puede expandir márgenes.

Sin embargo, sumado a la incertidumbre respecto a los próximos resultados, prefiero mantenerme al margen y observar la evolución. Esperaré a ver los reportes del siguiente semestre y del año fiscal 2026 (que termina en marzo), así como la reacción del mercado.

¡Disclaimer!: esto no es una recomendación de compra ni de venta. Simplemente comparto la informacion que he ido recopilando de la empresa con el único objetivo de seguir aprendiendo y creciendo como inversor. Cada persona es responsable de hacer su propio análisis, así como de tomar sus propias decisiones informadas.