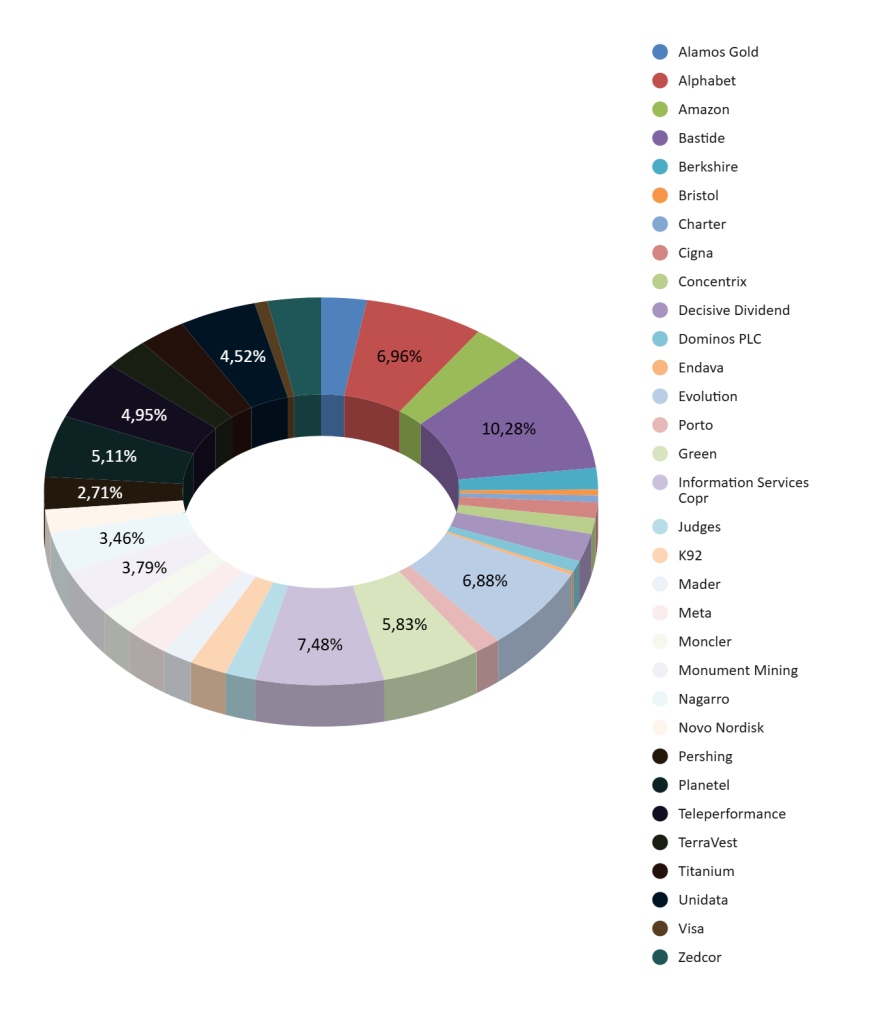

Como adelantaba en la última entrada, en los últimos meses/años he ido creando una cartera sobredimensionada, en la que me falta convicción.

El resultado: 32 posiciones que no soy capaz de monitorizar.

Objetivos actuales:

- Reducir a algo entre 10 y 15 posiciones; a largo plazo, idealmente, en torno a 10.

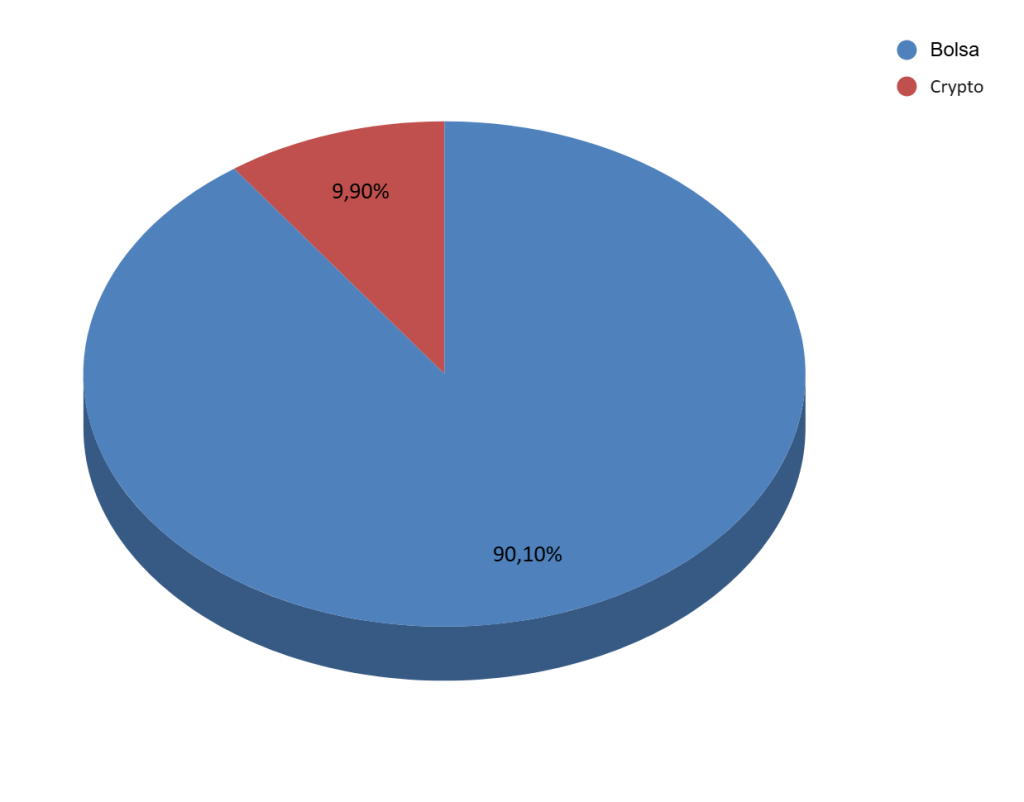

- Aumentar mi exposición a crypto hasta el 20%.

Para que sirva como una vista de pájaro, he creado la siguiente tabla y gráficos:

A grandes rasgos

Al echar un ojo a la tabla, lo primero que veo son 12/32 posiciones en rojo, el resto en verde.

De las que están en rojo, ninguna podría decir que haya sido una debacle, salvo Endaba, que se ha pegado una hostia espectacular; por suerte, la posición tenía relativamente poco peso en mi cartera.

Hay otras acciones que han caído bastante, pero que eran posiciones muy pequeñas: Bristol, Charter, Dominos.

Y hay otras que han caído bastante y, además, eran en su día las posiciones más grandes de la cartera; aquí es donde las pérdidas no realizadas son mayores:

- Evolution

- Green

- Teleperformance

- Nagarro

- Titanium

Vayamos por partes:

Evolution

Empresa en la que hice los deberes, hice una tesis y tenía y sigo teniendo convicción en ella.

Comencé a comprar EVO en diciembre de 2023; por aquel entonces, la acción estaba a un PER de unas 20 veces. El precio medio de compra lo tengo en 988 SEK.

Por aquel entonces veía una empresa que venía de crecer un 53%, 90% y 36%, a la vez que expandía márgenes. Venía de una compresión de múltiplo desde un PER de casi 60 veces a un PER de 20, y lo cierto es que me parecía un regalo.

¿Qué ha pasado en los últimos dos años?

Compresión de múltiplo de casi el 50%.

Pero… ¿por qué?

- Compresión de márgenes: no es muy preocupante, ya que una empresa que tiene unos márgenes EBITDA del 70%, que pierda 400 puntos básicos, no le supone ni mucho menos el fin del mundo. De hecho, era algo que se contemplaba en la tesis original. Por temas regulatorios, al tener que establecer oficinas y estudios en las distintas geografías, los márgenes podrían verse mermados.

- El crecimiento se ha frenado: EVO tuvo un crecimiento brutal en Europa y Asia, donde podía crecer incluso al 50%. El mercado está maduro y esos crecimientos ya no volverán. En Asia, el crecimiento es low single digit. Y en Europa está decreciendo, debido a que la empresa ha decidido dejar de prestar sus servicios (de forma voluntaria) a players sin licencia. Este tema hay que verlo como una estrategia de largo plazo, que en principio protege la situación monopolística de EVO.

- Presión regulatoria en UK (también en Europa): en Reino Unido hay un proceso abierto contra EVO. El peor escenario posible sería que no pudiese ofrecer sus servicios en esta jurisdicción. En tal caso, perdería un 3% de sus ingresos; el día que se conoció esto, el mercado la tiró un -20%. No creo que se dé un escenario como este; sin embargo, el mercado tiene miedo a la regulación, y ese es el principal motivo por el que se valora la empresa a PER 11.

- Norteamérica y Latam, las grandes promesas que nunca llegan: se esperaba que estas geografías fuesen a impulsar a EVO como lo hicieron en su día Europa y Asia; sin embargo, esos crecimientos brutales no acaban de llegar. Siempre hay largas de la directiva, que si la situación es difícil, que si tarda más de lo esperado…

Dicho esto, me parece que la reacción del mercado es excesiva. Estamos ante una empresa con una situación monopolística, con márgenes brutos del 100%, con caja neta de 1000 M € y que distribuye prácticamente todo lo que gana en dividendos o en recompras de acciones. Y que, en el largo plazo, en mi opinión, el mayor beneficiado de la regulación es el propio EVO, ya que impide la entrada al mercado de nuevos players. A esto, sumarle la opcionalidad de USA, Latam y África.

Green

Esta fue una de las empresas de las que hice tesis en su día y decidí invertir en ella.

La primera compra la realicé en enero del 2024. La compañía venía de crecer un 49%, 52% y 21% en los últimos 3 años. Estaba presentando una expansión de márgenes, tanto EBITDA como de beneficio neto.

El precio medio de compra ha sido 74,78 SEK y había comprado como a un PER de 20 veces.

¿Qué ha pasado hasta ahora? ¿Por qué me he hecho un -30%? ¿Se ha roto la tesis?

- El crecimiento se ha frenado, y este año incluso se espera que cierren con una facturación algo inferior a la del año pasado.

- El múltiplo se ha comprimido: compré a PER 20 y ahora está a unas 9 veces.

- Suecia era su mayor mercado, y han perdido bastante cuota de negocio.

- La expansión en el mercado DACH (que es espectacular) se ha visto eclipsada por los problemas en Suecia y también en Noruega.

Mi pérdida del 30% se ha debido a una compresión de márgenes de más del 50%, fruto de una decepción del mercado.

Ahora bien, la pregunta es la siguiente: ¿será Green capaz de retomar la senda del crecimiento o se seguirá desangrando primero en Suecia y luego en otras geografías?

Teleperformance

Primera acción donde no he hecho los deberes y que, además, me ha pasado factura. Una conocida en la comunidad inversora española, donde comencé a comprar cuando estaba muy arriba y, además, fui promediando a la baja.

Entré en julio de 2023 a un precio de 151 €/acción y a una valoración de 10x FCF.

El precio medio de compra a día de hoy son 117 €/acción.

A día de hoy cotiza a unos 62-63 €/acción, a una valoración de 4x FCF. Una compresión de múltiplo del 60%, que es precisamente lo que ha ocurrido desde que abrí posición.

La gran pregunta es: ¿está justificado este palo del mercado?

La narrativa es que la IA va a acabar con los servicios de Teleperformance, y probablemente así sea a muy largo plazo. Sin embargo, la facturación de TEP sigue creciendo (aunque ya no a ritmos pasados). Y sería de esperar que, con esta nueva tecnología, la empresa ahorrase costes y le ayudase a expandir márgenes. A día de hoy está ocurriendo lo contrario: los márgenes se han comprimido (hay que tener en cuenta que también le ha perjudicado la fortaleza del €).

La pregunta es: ¿qué parte de esta compresión se puede deber a una resaca post-Covid?

Ya que la empresa aumentó márgenes durante la pandemia y ahora podría estar normalizándolos.

¿Qué esperar a futuro?

No lo sé.

No tengo capacidad para saber si TEP va a seguir existiendo dentro de 15 o 20 años o si se habrá beneficiado o no con la IA.

Puedo decir que TEP ya no es la empresa que era hace 5 años, que no es un buy and hold forever, que no revertirá su valoración a múltiplos históricos.

De lo que estoy bastante seguro es de que no desaparecerá en 4 años. De hecho, aunque sus números no son los de antes, no lo está haciendo mal.

Para mí es una empresa de «alquiler», de la que me desprenderé cuando el mercado salga de la irracionalidad en la que está metido.

A día de hoy tiene un dividend yield del 6,6% (que no está mal). Y que espero que sirva para hacer un poco de suelo de valoración.

Y me molesta mucho que la directiva no esté recomprando acciones como si no hubiese mañana (acción que podría ser un catalizador).

Parece que va a tocar seguir esperando.

Nagarro

Prima-hermana de la anterior.

Viene de 200 €/acción, a unas valoraciones de 30x EV/EBITDA o PER 75x.

Empecé a comprar en septiembre de 2022 a 92 €/acción, a EV/EBITDA de 11 veces, PER/FCF de 21x.

Mi precio medio de compra son 83,9 €/acción.

A día de hoy, NA cotiza a 8,7x FCF, 6,3 EV/EBITDA y 12,4 PER.

La empresa creció al 27% en 2021, al 57% en 2022. A la vez, expandía márgenes y era una máquina de imprimir dinero. Bien es cierto que las valoraciones eran demasiado exigentes. Cuando una empresa cotiza a esos múltiplos, hay una posibilidad de que todo siga igual e infinidad de factores que pueden hacer que deje de crecer a tales ritmos.

Pues bien, una de muchas opciones que podían ocurrir para que Nagarro dejase de crecer como crecía ocurrió.

Llamémoslo Europa, incertidumbre geopolítica, incertidumbre económica, incertidumbre por la IA…

La inversión se congeló y el carrusel dejó de girar.

Los crecimientos pasaron en torno al 6% y los márgenes se comprimieron.

Para mí, la empresa y el futuro no son muy distintos a los de hace unos años. Nagarro ha sido víctima de problemas macro.

Pero claro, cuando cotizas a múltiplos estratosféricos y pasan estas cosas, aunque no tengas ningún problema permanente, el mercado te va a poner en tu sitio o incluso se va a pasar de frenada.

A mí me parece que está barata, que incluso para una empresa que creciese de forma constante a este ritmo, la valoración actual es un poco raquítica. Y si tenemos en cuenta que crece al 6% en la parte baja del ciclo…

Con Nagarro me toca seguir esperando a que el mercado la ponga donde merece.

Y aunque no vaya a recuperar valoraciones pasadas, qué menos que 15-20 veces FCF cuando lleguen mejores años.

Titanium

Otra empresa de la que, en su día, sí que hice los deberes.

Parecía una buena apuesta, una empresa que crecía mucho, con expansión de márgenes y un futuro prometedor.

(No quiero decir que haya dejado de serlo)

Todo el mercado del transporte por carretera ha pasado por un muy mal momento.

Y es que, ahora, a toro pasado, todo parece muy obvio.

O, al menos, como diría Taleb, caemos en falacias narrativas.

Aún recuerdo cuando el CEO comentaba en una conference call tras otra que estos márgenes no eran normales, que por favor no esperásemos márgenes EBITDA continuados de entorno al 12%.

Y esa compresión de márgenes es lo que ha ocurrido.

También recuerdo cómo el CEO hacía una analogía entre el mercado inmobiliario y los camiones. Para él, los camiones son, al fin y al cabo, como apartamentos sobre ruedas, donde hay una oferta de espacio y una demanda.

Durante la pandemia y postpandemia, la oferta limitada parecía no poder dar a basto. Un mercado así no solo permite ganar más dinero de lo normal, sino que, además, pensando en el futuro, las empresas compran más trailers y cabezas de camión, con la previsión de cubrir la nueva demanda futura.

Recordemos, además, que hasta la subida de tipos, la deuda era prácticamente gratis.

De aquellos polvos, estos lodos…

A medida que van llegando al mercado de la oferta más y más trailers y cabezas tractoras, el desequilibrio oferta-demanda se invierte. Y ahora estamos en un momento de reabsorción y normalización de toda esa sobreoferta.

Recuerdo que, en la tesis original, veía comparables durante la crisis de 2008. Esta vez la circunstancia es distinta: en 2008 había una crisis de demanda, caía el top line, pero los márgenes no se veían tan afectados.

Ahora el problema es otro: los ingresos no se ven tan afectados, o incluso aumentan (ya que no hay una crisis económica), pero los márgenes se ven afectados por la sobreoferta.

¿Y ahora qué?

Es de esperar que el mercado se vaya ajustando y normalizando. En principio, lo peor debería de haber pasado (aunque nunca se sabe, siempre podriamos enlazar con una crisis de demanda), y deberíamos de esperar que de cara a 2026 y 2027 vuelvan poco a poco márgenes pasados.

Importante es controlar la deuda (que se disparó en el 23 y 24), pero que ya vuelve a rangos más bajos.

Y que la empresa no pierda dinero o, al menos, mucho. Lo importante es sobrevivir.

Se me olvidaba: al precio de cotización no ha ayudado el miedo del mercado a los aranceles. Ni tampoco la suspensión del dividendo, que cuando se anunció, el mercado tiró la empresa un -40%.

A mí, personalmente, me tranquiliza una suspensión del dividendo. En este caso son unos 3,5 M al año, que la empresa puede dedicar a repagar deuda y bajar los niveles de apalancamiento. Yo lo veo como una medida a largo plazo destinada a disminuir el riesgo y mejorar la supervivencia. Dice bastante sobre la directiva y sus intenciones, ya que hay equipos directivos que pagan dividendos con dinero que no tienen o seguirán pagando un dividendo hasta que la empresa quiebre.

Quizás escriba algo más, o sobre los fundamentales, en una actualización de la tesis en la entrada de TTNM.

Buy and hold

Hubo una serie de empresas de gran capitalización que compré en su momento, bien porque hubiesen bajado, bien porque no quería perderme la fiesta.

Son empresas de calidad, que no veo que puedan perder a corto o medio plazo su ventaja competitiva y que son máquinas de imprimir dinero. Salvo que se pongan a múltiplos muy exigentes, no tengo pensado deshacerme de ellas: Alphabet, Amazon, BRK, Cigna, Meta y Visa.

En Meta he reducido posición en los últimos meses, ya que me parecía que estaba a unos múltiplos exigentes, mi exposición era demasiado alta y es la que menos clara veo de todas estas.

El resto, en principio, quedan en el cajo de no tocar.

Exposición a oro

Como ya comenté, creo que el oro y las criptomonedas deben de tener una posición importante en mi cartera. Mi credibilidad en el dinero fiat disminuye de forma inversamente proporcional a la capacidad de endeudamiento de los estados e impresión de dinero.

Aún recuerdo cuando tenía un ETF/ETC de oro físico en Suiza y lo vendí porque el oro había subido demasiado en un año y, claro… teniendo en cuenta la famosa rentabilidad histórica del 1%…

Creo que eso fue cuando el oro pasó de 1.600 a 2.000 USD/oz.

Tiempo después he entendido (no sé si correcta o incorrectamente) que el valor del oro es el que es, pero lo que cambia son las unidades monetarias que tienes que aportar para comprar un gramo, una onza o un kilo.

Y sí, también entra en juego la oferta y la demanda. Que si los bancos centrales, nueva fiebre del oro… y aunque esto no es normal, hace hoy 5 días tocaba el oro los 4.000 y ahora ya pasa de los 4.200; no creo que volvamos a ver el oro por debajo de 3.000 USD/oz por mucho que baje.

¿Cómo jugar el oro?

- Comprar oro físico y auto custodiarlo (no me mola).

- Comprar un ETC de oro físico (lo hice en su dia).

- Comprar empresas de royalties (interesante, aunque no me decante por esta).

- ETF de mineras de oro (lo veo ineficiente).

- Comprar mineras de oro (esta es la que he elegido).

Bien, jugando el oro con mineras pequeñas. Puesto que no sé mucho, he decidido separar la apuesta en varios players con buenos números.

Llevaba Adriatic y me la han opado. (Tendre que evaluar si entro o no en Dundee Precious Metals, que son los que se la han llevado).

Así que me he quedado con Alamos Gold, K92 Mining y Monument Mining (8,64% de la cartera).

Nota: estuve a nada de entrar en West African Resources y ¡vaya librada! (Han suspendido la cotización en bolsa, ya que el gobierno de Burkina Faso quería tomar prácticamente el control de la compañía, aumentando su participación del 10% al 50%. Vamos camino de dos meses con la cotización congelada y a ver qué pasa. Pero el caso es que noticias como esta hacen una compañía ininvertible).

Habrá que ver cómo van reportando los siguientes trimestres, pero, tal y como se está poniendo el oro, todo indica que van a cagar dinero.

Nota 2: Escribí esta sección hace unos días. Ayer reportó Monument y subía un + 44%.

Lo que ha ido bien

Ha habido una serie de empresas que han ido mejor, que han cumplido lo esperado por uno u otro motivo:

- Bastide Le Confort: venta de productos de salud y servicios de salud a domicilio (oxígeno y soluciones respiratorias, estomaterapia, nutrición parenteral…). El resumen de la tesis es que estaba a una valoración de risa y tenía un negocio muy, muy sólido, anticíclico y con vientos de cola. Abro posición prácticamente en mínimos a 14,7 €, precio medio de compra 16,78 €. Estuve comprando entre 3-5x P/FCF y, a día de hoy, está a unas 6,5 veces. Aunque antes y durante la pandemia llegó a cotizar a más de 30x P/FCF, una empresa como esta, que tiene buenos orgánicos y expansión de márgenes, me parece que debería de estar por lo menos a 15 veces. Y todo lo que sea menos de 10x me parece ridículo. Así que a aguantarla, que aún le queda recorrido.

- Futebol Clube do Porto: seré honesto, esto es una apuesta. Hace ya unos años que la compré, a 0,75 € por acción. El market cap me parecía ridículo: 20 M. Así que decidí montar una posición pequeña y esperar. Este año parece que la cotización ha explotado. Como apuesta que es, la dejaré en cartera hasta ver más.

- Information Services Corporation: esta empresa me encanta. Tiene el monopolio del registro de la propiedad en el estado de Saskatchewan (Canadá) durante los próximos 30 años. Precio medio de compra a 25 CAD y a unas 7x P/FCF. Ahora mismo está a unas 11 veces, después de que la cotización despertara tras el anuncio de la directiva de que iban a explorar nuevas acciones para hacer aflorar valor para el accionista. Lo cierto es que, para mí, esta empresa debería de estar cotizando a más de 11 veces P/FCF, sobre todo por la visibilidad de los ingresos que tiene a los próximos 30 años. Es un monopolio amparado por el propio estado y protegido de la inflación. No sé qué nos depara la directiva, pero espero bastante más de esta acción. Por una empresa como esta, pagar 15-20 veces flujo de caja libre es más que razonable, y eso me daría una horquilla de precios de 50-70 CAD (con lo que es el negocio a día de hoy).

- Mader Group: es una small cap australiana que se dedica a servicios de reparación y mantenimiento de maquinaria pesada en minas. Entré en febrero de 2023 a un precio de 4,17 AUD, a unas 20x PER. A día de hoy, el múltiplo se ha expandido y cotiza a unas 25 veces beneficios. Los números son buenísimos, crecimientos constantes de doble dígito. Un sector sin disrupción posible de la IA. La empresa ha sabido salir de Australia y expandirse con éxito a otras geografías y también a otros nichos (entrando en petróleo y gas natural). La valoración me parece un poco exigente, pero Mader se está comportando como un compounder y tiene todas las papeletas para seguir haciéndolo.

- Pershing Square Holdings: no hay mucho que decir, es el vehículo de inversión de Bill Ackman. Es uno de los mejores inversores del mundo y ¿por qué no tomar una cierta exposición a sus decisiones de inversión?

- Terravest Industries: empresa canadiense de fabricación de tanques para almacenamiento de gas y combustible. Ha sabido crecer y ejecutar muy bien la estrategia de M&A. El crecimiento en los últimos años ha sido brutal. En los últimos resultados, el mercado la ha tirado de 175 a 135 CAD. Aunque ha crecido un 70% YOY, los márgenes se le han comprimido y no ha gustado. Creo que son problemas coyunturales: gastos de M&A e integración, gastos financieros, aumento de D&A, mercado flojo por miedo a aranceles, mejor desempeño de la pata del negocio con menores márgenes… Es posible que la normalización de márgenes le lleve unos trimestres, pero no creo que sea un nuevo paradigma. Monté posición a 35,5 CAD a unas 29x P/FCF; ahora el múltiplo está a unas 21 veces. Habrá que ver cómo reporta los próximos trimestres y la reacción del mercado.

- Zedcor: otra small cap canadiense. Se dedica al nicho de seguridad en exteriores, fabrica una especie de torres de vigilancia acompañadas de un software de IA. Al parecer, los resultados son excelentes y suponen un ahorro de costes para el cliente. En principio, estaban muy ennichados en Canadá y empresas de minería. Pero ahora se están abriendo a USA y otro tipo de empresas, como almacenes, supermercados, constructoras… Este giro de negocio le está suponiendo un driver brutal de crecimiento, que además va acompañado de expansión de márgenes. Construí posición a 2,98 CAD a un EV/EBITDA de 19 veces. Ahora el múltiplo de valoración es de 23 veces. Me parece bastante exigente, pero creciendo a estos ritmos y con expansión de márgenes, está justificado. El mayor riesgo es que la música deje de sonar, que estos crecimientos se frenen. A estas valoraciones, un mal trimestre puede hundir la cotización. La idea es aguantarla, pero si se expande mucho más el múltiplo, me salgo, porque ya no estoy cómodo.

Lo que ha ido mal

Aunque la mayor parte de lo que ha ido mal o por lo menos lo que realmente ha lastrado mi cartera ya lo hemos visto, aun quedan un par de posiciones que no han ido del todo bien:

- Bristol-Myers: una gran farmacéutica a la que le han vencido algunas patentes importantes. La compré en 2021, a unos 63 USD y PER 8x, en pleno COVID. Aunque al principio fue bien, desde entonces se ha hecho un -30% (hoy está a un PER de unas 7 veces). En un tiempo las farmacéuticas fueron amadas por el mercado, la propia Bristol llegó a cotizar a más de 30 veces beneficios, sin embargo ahora están denostadas. Cuando veo los fundamentales de Bristol, son los de una empresa mediocre, que en especial a partir de 2021 se comenzaron a deteriorar. Lección: no comprar algo simplemente porque esté barato, porque puede llegar a estarlo más. Por suerte la posición era testimonial; me quiero deshacer de ella, pero en cierto modo me cuesta vender algo que está a 6x P/FCF (vale que no es buen negocio, pero taaaan malo tampoco).

- Charter: un caso parecido al anterior: comprar algo simplemente porque ha caído mucho. La cosa es que aún puede caer más. Me salva, de nuevo, que la posición no era muy grande y no promedié a la baja. Posición abierta a 323 USD a 7x EV/EBITDA (hoy a 6 veces). Aquí creo que el caso es algo distinto: el negocio subyacente es de bastante más calidad. Es un proveedor de telecomunicaciones: planes de telefonía móvil, telefonía del hogar, internet, televisión… El mercado la está castigando porque ha dejado de crecer tan fuerte como lo hacía y se ha generado la narrativa de que Netflix se la va a llevar por delante. Eso, sumado a un fuerte apalancamiento, simplemente no gusta. En mi opinión, más allá de la televisión por cable, Charter tiene activos únicos. El crecimiento se ha frenado, pero sigue expandiendo márgenes. Y es una compañía que Pabrai clasificaría como una “Canibal Stock”: ha recomprado y recompra acciones de forma muy agresiva. Ha pasado de 256 M de acciones en 2017 a 143 M en 2024.

- Endava: más de lo mismo, comprar porque ha bajado mucho y está barata. -86%. No tengo mucho más que decir, más que se tiene que hacer casi un x8 para volver a donde la compré. Creo que el mercado se está pasando de frenada, pero es lo que toca cuando compras sin hacer los deberes.

- Domino’s Group: la filial de UK de Domino’s Pizza. Más o menos el mismo negocio, con la diferencia de que la empresa matriz se lleva royalties, está en EE. UU. y está mejor gestionada. Aun así, la diferencia entre ambas es abismal. La americana cotiza a 20x P/FCF y la inglesa a 10x. Aquí la tesis era que la inglesa tendería a múltiplos de la matriz, pero nada más lejos de la realidad.

- Planetel: es una microcap de cable italiana. Abrí posición en junio del 24 a 5,1 € por acción a 4,8x EV/EBITDA; el precio medio de compra fue 4,68 €. Hoy cotiza a 4 € y 4,1x EV/EBITDA. La empresa está ejecutando bien, tiene buen crecimiento, expansión de márgenes, activos únicos… Que cotice a lo que cotiza es un auténtico regalo. Esta empresa no ha ido bien, pero tampoco es un fallo. Si hay algo que aprender aquí, es que cuando son empresas tan pequeñas es mejor buscar catalizadores. Mi mayor miedo: que me la “roben” cuando está tan baja.

Lo que no ha ido ni bien ni mal

Hay otra serie de empresas que se han mantenido prácticamente planas, ya sea porque no llevan mucho en cartera o porque el mercado las ha dejado donde estaban.

- Cigna: aseguradora estadounidense especializada en seguros de salud. Vivo en Suiza, donde los seguros de salud también son privados y un oligopolio. Aunque aquí están más regulados que en EE. UU., el pricing power que tienen, la visibilidad de ingresos y la protección frente a la inflación que brindan son inigualables. Con la administración Trump se está viendo (también todos los comparables) sometida a mucha presión. Cierto es que este tipo de compañías siempre estarán en el ojo del huracán y nunca cotizarán a múltiplos muy altos. Pero son un fee a la salud de los estadounidenses y ahora mismo está a unas 7 veces P/FCF.

- Concentrix: prima hermana de Teleperformance, cotiza en EE. UU. Misma narrativa, mismos problemas, mismas valoraciones. Empresa de “alquiler” que está a poco más de 3x P/FCF.

- Decisive Dividend: al margen del nombre, la empresa me gusta bastante. Es un roll-up industrial canadiense. Precio medio de compra 6,40 CAD a unas 10x P/FCF. Venía con muy buen crecimiento y en 2024 tuvo ciertos problemas (menos ingresos, compresión de márgenes, deuda…). Parece que ha vuelto a la senda del crecimiento y la rentabilidad. Lo que no me gusta es que da un dividendo mensual y preferiría que una empresa así se centrase en hacer crecer la bola de nieve.

- Novo Nordisk: no creo que merezca presentación. Siempre he querido tener participación en Novo; la primera vez creo que estaba en torno a 120-130 DKK y debía de ser el año 2017-2018. Siempre me ha parecido cara, y siempre me he arrepentido de no haberla comprado, hasta prácticamente antes de ayer, con precio medio de 338 DKK. No sé si me quedará una larga travesía por el desierto o si estaré equivocado. Creo saber algo sobre el tema al ser farmacéutico.

- Se comenta que Mounjaro es mejor: probablemente así sea, pero cuesta más del doble que Ozempic o Wegovy. Y hay una cosa que se llama farmacoeconomía, disciplina en la que estadísticamente se evalúa si un tratamiento merece la pena ser financiado o no. Y, para sorpresa de muchos, la mayoría de las veces no nos tratan con el medicamento más efectivo del mercado, sino con el que menos le cuesta al sistema. Novo 1 – Lilly 0.

- Hay miedo con que venzan las primeras patentes de análogos de GLP-1; en este caso hablamos de Saxenda (liraglutida). Puedo decir que en la farmacia (al menos en Suiza) hace ya por lo menos dos años que no lo vendemos: Ozempic y Wegovy son muy superiores. Y son tan superiores, que el punto anterior no creo que tenga relevancia.

- Las patentes de Ozempic y Wegovy aún tienen años por delante para ser explotadas.

- Al margen de la batalla por la obesidad, que a día de hoy es un oligopolio y es probable que así permanezca, Novo es líder en producción de insulinas. La diabetes es una enfermedad cada vez más común y todo indica que la tendencia va a continuar.

- Unidata: muy parecida a Planetel, solo que de mayor tamaño y con catalizadores. Muy buen crecimiento, expansión de márgenes, activos únicos… Precio medio de compra a 2,90 € por acción a unas 4,3x EV/EBITDA. Toca esperar a que vaya reportando resultados y el mercado lo vea.

Esto ha sido a grandes rasgos mi cartera a octubre de 2025. La idea es hacer actualizaciones semestrales, no tengo demasiada rotación e idealmente me gustaría tener aún menos.

Para cerrar, una reflexión:

El otro día leía esto en el E-Mail de los domingos de Shane Parris:

«The knowledge we get by tinkering, via trial and error, experience, and the workings of time, in other words, contact with the earth, is vastly superior to that obtained through reasoning, something self-serving institutions have been very busy hiding from us.»

N.Taleb

Los errores que he cometido los conocía, los había escuchado. Pero obviamente, tienes que vivirlos. De nada sirve escuchar a los demás advertirte, porque has de ser tu el que los experimente en sus propias carnes para poder interiorizar el aprendizaje.

Y ese aprendizaje, como dice Taleb, es vastamente superior al que puedes obtener de leer libros, o escuchar clases.

Te deseo que hagas, que reiteres y que te equivoques.